来源:内容由半导体行业观察(ID:icbank)

综合自彭博社等

,谢谢。

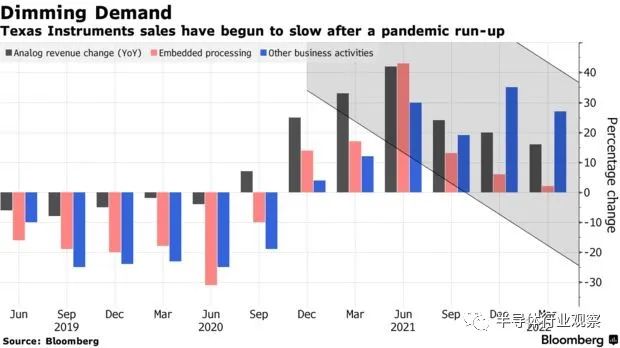

德州仪器公司周二尾盘暴跌,此前中国持续的 Covid-19 封锁限制了该公司的销售和利润预测,限制令工厂闲置并减缓了出货量。德州仪器表示,公司第二季度销售额将在 42 亿至 48 亿美元之间,低于分析师预测的 49.6 亿美元。每股利润预计为 1.84 美元至 2.26 美元,也低于平均 2.28 美元的预期。

该公司表示,由于中国客户关闭工厂或降低运营水平,德州仪器被迫将其收入预测下调约 10%。但到目前为止,这家芯片制造商并未遭受广泛的订单取消,这表明问题更多在于物流,而不是电子产品需求的更广泛下降。

“有许多客户刚刚关闭——他们没有收货,”该公司首席财务官 Rafael Lizardi 在接受采访时说。他说,现在说这些工厂何时恢复生产、它们能以多快的速度弥补生产损失,或者中国消费者在封锁期间的支出是否减少还为时过早。

德州仪器 (TI) 是最大的模拟和嵌入式处理芯片制造商,产品涉及从家用电器到军事和太空硬件的方方面面。它拥有数以万计的产品和客户,使其预测成为整个经济需求的指标。

过去一年,芯片买家一直在与短缺作斗争,但并非所有产品都供应紧张。Lizardi 说,客户一直在加快他们需要完成他们已经拥有的成套组件的某些产品的订单。这可能意味着库存的总体积累通常与“周期性修正”相关,但“我们不会将周期称为上升或下降,”他说。

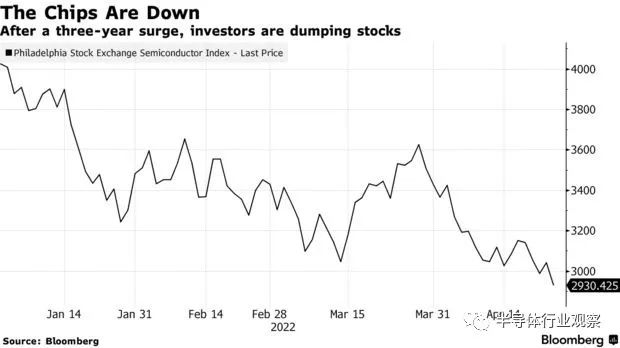

德州仪器的收益是投资者的一个重要标志,他们担心芯片行业在增加过多产量后可能会遭受周期性的供过于求。费城证券交易所半导体指数今年已下跌 26%,跌幅低于主要指数。

市场研究公司Gartner Inc.预计今年整个行业的销售额将增长 14%,但预计到 2023 年这一增幅将放缓至仅 3.6%。这一放缓是在去年大流行推动芯片需求增长 26% 之后出现的。

德州仪器股价在周二的延长交易中下跌了 9%,然后才回升到大约 5% 的跌幅。该股去年上涨 15%,截至周二收盘,该股在 2022 年的跌幅低于其他芯片制造商。第四季度净收入从去年同期的每股 1.87 美元增至每股 2.35 美元。收入增长 14% 至 49 亿美元。分析师平均估计每股收益 2.20 美元,收入为 47.2 亿美元。

分析师和投资者开始担心,虽然某些类型的芯片仍然短缺,但其他芯片的未使用库存却在增加。一些人预测,一旦关键部件可用,可能会导致订单下降。

德州仪器报告称,其内部库存正在增加,但库存仍处于低于正常水平的水平。Lizardi 说,它增加了 1.5 亿美元的库存,但仍远未达到其拥有 190 天价值的目标。

与一些芯片制造商的管理团队不同,德州仪器 (TI) 的领导层对预测该行业的长期增长持谨慎态度。该公司的许多同行认为,芯片在更广泛的设备中的使用越来越多,使市场更加稳定。相比之下,德州仪器 (TI) 的高管则表示,未来供需之间的平衡不可能有任何确定性的衡量标准。

德州仪器 80% 的芯片在自己的工厂生产,这家总部位于达拉斯的公司正在投资以扩大这一足迹。大多数其他芯片制造商更依赖外包制造,这阻碍了他们应对大流行期间收到的大量订单的能力。

晶圆代工厂力积电董事长黄崇仁昨(26)日表示,大陆防疫政策导致当地厂商无法出货,加上海运拥挤,严重打乱半导体供应链出货时程,甚至连年底圣诞节传统旺季产能都受影响。

力积电去年底重新挂牌上市,昨天举行上市后第一次股东常会,黄崇仁会后受访释出以上讯息。谈到上海现况,黄崇仁说,自己朋友在位于上海周围苏州、杭州,但上海封城导致没飞机可搭,显见当地情况严重。

黄崇仁指出,现在上海这样,每家货都出不来,就他观察,当下每一家公司出货的规划时程,都落后一个月以上,甚至一季也有可能。除当地出货受阻,海运也拥挤,两大因素影响下,出货时间起码比正常时程延后三个月。

黄崇仁表示,正常来说,9月要到货,6月就要开始出货,但现在状况大脱班,已经影响到年底传统圣诞节传统旺季的产能了。

至于通膨是否不利电子业?黄崇仁回应,对半导体来说没有太多的影响,影响比较大的应该是房地产部分。

股东担心各公司加速设厂扩产,芯片明年是否会供过于求?黄崇仁表示,目前市场晶片需求呈现两极化,由于终端需求下滑,手机、笔电芯片受大陆封控影响,确实有些供过于求,但车用、电源管理芯片产能仍然不足。

力积电总经理谢再居表示,半导体供应链受美中贸易战影响,芯片成为战略物资,由于疫情持续,新型数位通讯蓬勃发展,居家上班、5G通讯需求的成长,公司看好半导体产业长期发展。

谢再居认为,俄乌战争以及大陆疫情封控,短时间内会影响终端消费,加上通膨因素干扰,使得消费端变得保守;不过,这是短时间市场调节。

谢再居说明,台积电扩厂主攻高阶先进制程,而一颗先进制程芯片需要搭配众多周边晶片,这些周边芯片仰赖成熟制程产出,尽管明年成熟制程产能不会继续增加,但先进制程产出会持续扩大,带动周边成熟制程晶片需求。

谢再居说,下半年因手机及电脑等消费性产品销售下滑,影响CMOS影像传感器(CIS)及驱动IC产品线,力积电透过产能调配,提高车用及通讯基础芯片产品投片量,今年营收与获利成长依然可以期待。

力积电董事长黄崇仁昨(26)日表示,尽管各大晶圆厂纷纷加速扩产,力积电目前产能依然满载,到明年也不用担心供过于求的问题。至于股东关注力积电股价一路修正,黄崇仁强调,公司目前营运缴出亮眼成绩,期盼股东对公司中长期发展有信心。

力积电日前已公布首季合并营收207.08亿元,归属母公司税后纯益66.22亿元,同创历史新高,每股纯益1.85元,优于预期。昨日举行股东常会,受到疫情影响,股东常会仍以部分视讯隔离方式进行。

股东担心晶圆代工产能供过于求问题,黄崇仁说,尽管现今芯片需求不如以往那么强劲,但力积电目前产能依然满载,预期到明年仍不用担心供过于求问题。

谈到铜锣厂进度,力积电总经理谢再居表示,目前铜锣厂土建正在进行,由于缺工缺料,土建有些微延误,预计今年夏季可完成土建,开始无尘室施工,预计今年11月及12月装设小型试产线,明年农历年后可试产,明年夏天加入量产。

因应铜锣厂加速建厂需求,力积电股东常会通过决议,于适当时机在不超过3.5亿股额度内办理现金增资,发行普通股参与海外存托凭证案(GDR)。

另外,力积电去年重新上市后,股价一度冲高至80.3元,但随后股价走势与基本面背离,3月初一度失守50元整数关卡,引起小股东关切。黄崇仁回应,股价由市场决定,近期受俄乌战争以及利率上扬等影响,很多指标股股价大幅修正,站在公司立场,不能评论股价,能做的就是努力把公司经营好。

原文链接:

https://www.bloomberg.com/news/articles/2022-04-26/texas-instruments-offers-glum-outlook-renewing-slowdown-fears

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第3023内容,欢迎关注。

『

半导体第一垂直媒体

』

实时 专业 原创 深度

识别二维码

,回复下方关键词,阅读更多

晶圆|集成电路|设备

|汽车芯片|存储|台积电|AI|封装

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复

搜索

,还能轻松找到其他你感兴趣的文章!