中国射频芯片有望突围,5G PA一马当先

继卓胜微和唯捷创芯之后,A股市场有望迎来两家新的本土射频芯片厂商。据资料显示,射频芯片企业飞骧科技和慧智微都在摩拳擦掌,为即将到来的IPO做准备。

众所周知,随着无线技术的普及,射频器件正在被广泛应用于各个领域,尤其是在移动通讯领域,伴随着通信标准从4G迈向5G,甚至未来6G的演进,射频器件不但用量增多,其复杂度也逐渐提升,设计、工艺和材料上也有迫切变革的需求。

考虑到整个射频市场的全球竞争格局,以及国内射频芯片近些年的迅速发展,随着越来越多的本土射频芯片厂商上市,国产射频芯片有望打破现有的竞争局面。

技术推陈出新,市场看好

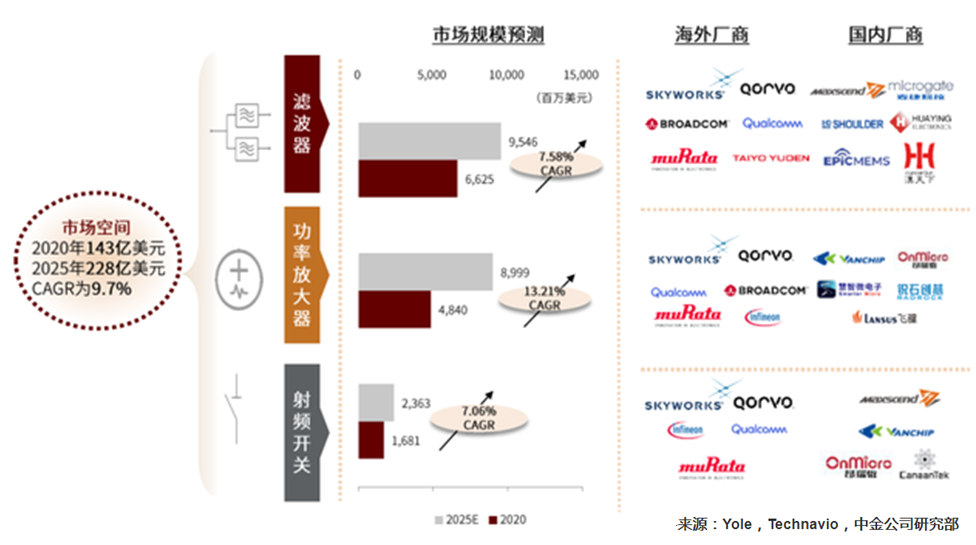

根据市场研究机构Yole Développement(Yole)预测,在5G移动通讯设备的推动下,RF前端(RFFE)市场在未来几年将会呈现蓬勃发展的态势。据预测,到2026年,全球RFFE的市场规划将达到216.7亿美元,2021-2026复合年增长率8.3%,在2019年的时候,便携式消费——智能手机、平板电脑和笔记本电脑RFFE设备市场价值就已超124亿美元。

连接射频前端组件市场预测

如上图所示,射频营收贡献主要来自PA模组、FEM模组、AIP模组、分立滤波器、分离开关、分立LNA、天线tuner和RFIC等产品。需要强调是,PA模组正在其中扮演着很重要的角色。看到这里,也许有读者会问,这些分立器件和模组有怎样的区别?我们就以PA和PA模组的发展为例,简单回顾一下整个射频产业的发展历史。

在3G和4G发展早期阶段,行业内皆是使用分立射频器件来设计手机,随着多模多频以及5G时代的到来,及手机尺寸日趋变小的需要,在有限的空间中集成更多的射频元件才能满足全球不同地方的通信需求,而分立器件在这种情况下的适用性便逐渐受到挑战,于是模组就成为了大家关注的焦点。而当中最具代表性的就是用在发射通路的,集成了PA、滤波器和开关的PAMiD(PAModule integrated with Duplexer)模组。

上图所指的FEM模组则是厂商为了打破设计PAMiD必须需要同时具备有源和无源能力才能设计的限制,转向将天线开关及滤波器整合为一个模组。

除了PA以外,包括开关、LNA和滤波器在内的射频器件正在随着终端需求转变而发生新的变化。这就促使包括国内厂商在内的全球射频产业从业者竭尽所能,随机应变。对于国内的射频芯片从业者,在当前的全球竞争态势和环境下,他们更是有机会在这种变革中寻找到更好的机会,伺机而发。

Yole射频设备与技术和市场分析师Mohammed Tmimi博士表示:“新冠疫情不断反复,宽带互联网已成为生存必需品,正如流媒体和视频通话驱动的数据流量峰值一样。虽然所有人都在关注5G,但Wi-Fi、蓝牙和超宽带连接标准也在不断发展。”

消费应用无线连接射频前端技术

中国企业崛起,有望突围

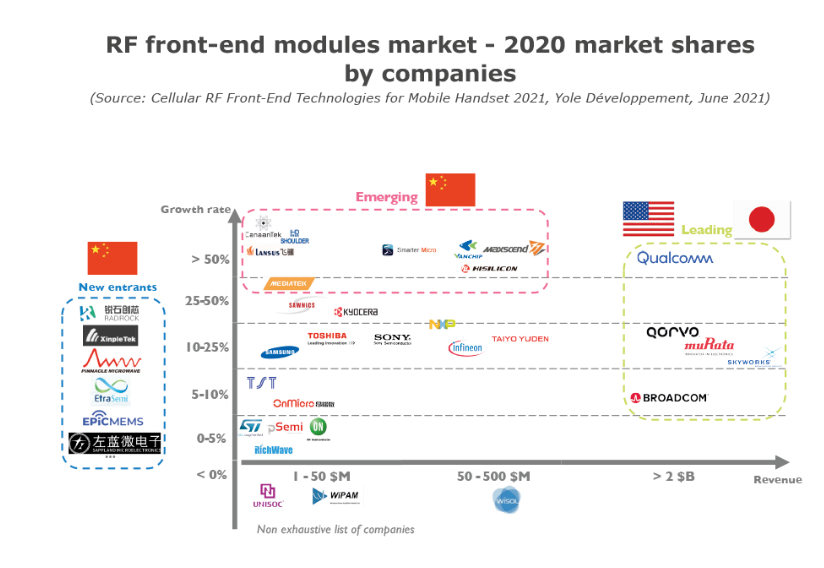

正如Yole在报告中所说,因为拥有领先的技术布局和时间优势,Skyworks、村田、高通、Qorvo 和博通五大厂商共同占据了射频前端市场 84% 的份额,其中Skyworks 21%、村田 17%、高通 16%、Qorvo 15%和博通 15%,报告中同时提到,中国射频公司正在迅速崛起。

“来自中国的各种公司正在兴起,并在射频前端领域实现了两位数的增长。这些厂商大多从独立的低噪声放大器 (LNA)、PA 或开关等离散业务开始,这使他们能够积累专业知识并与 OEM 建立信任,并在下一步将集成模块推向市场。”Yole在报告中强调。

从国内的发展现状看来,也的确如此。

虽然国际领先的几家射频开关器件供应商遥遥领先,但像卓胜微这样的国内射频领先厂商已经从开关上取得了突围并几乎垄断了市场,唯捷创芯的4G PA出货量也位居国内第一。我们必须承认,国产厂商在PAMiD这些未来兵家必争之地上并没有太大的建树。从营收上看,国内外厂商相差非常大。做个对比,卓胜微2021年营收在46.4亿元,唯捷创芯在34-35.5亿元之间,这样的营收规模也就是国外厂商的1/6。

在2021中国半导体企业百强名单中,唯捷创芯已挂牌上市,飞骧科技、慧智微等射频企业已在IPO阶段,成为资本市场青睐的宠儿。随着5G需求增量带动射频器件用量的提升、工艺材料的不断演进,叠加模块化趋势显著,射频前端行业将会出现结构性增长的态势。

在生产方面,代工模式为国内厂商提供了入场条件,IDM和虚拟IDM是未来主流。目前,GaAs仍为手机PA主流方案,代工工艺相对成熟,5G高频需求驱动高端SAW/BAW/LTCC滤波器不断渗透,但目前国内缺乏高质量的滤波器代工厂,获得高端滤波器生产线对国内厂商切入发射端模组最为关键。

国内外厂商概况

在BAW市场国内具备FBAR供应能力的企业主要是天津诺思,已推出适用于5G NR n41和n78频段的FBAR滤波器,另外,汉天下、珠海晶讯等也已实现部分频段的BAW量产。

LTCC器件方面,顺络电子、麦捷科技、风华高科、嘉兴佳利、飞特尔等已实现产品布局。其中,顺络电子已推出多款LTCC智能手机和基站用滤波器,覆盖N77、N78、N79等5G主流频段;麦捷科技实现了LTCC滤波器量产及主流客户导入。

IPD滤波器市场,卓胜微采用优化设计的IPD滤波器已满足Sub-6GHz超高频段滤波需求,采用差异化IPD滤波器方案的LFEM产品整体性能指标已比肩国际先进水平,并已实现规模出货。

在PA市场,面对Skyworks、Qorvo和博通各自20%以上的市占率,国内PA主要供应商唯捷创芯、飞骧科技、昂瑞微、慧智微等依靠晶圆厂代工,都实现了5G PA的量产。这也会是国产射频芯片率先破圈的领域。

5G PA一马当先,破圈在即

从上文的介绍可以看到,PA在整个射频产业中所占的比例非常高。国内厂商在过去的2G、3G和4G取得了突破,现在的5G PA方面,国产也取得了不错的开端。

正当大家对国产PA和射频产业充满着期望的时候,2022年4月,期待已久的国产PA第一股唯捷创芯在科创板上市后直接破发,却也引发了人们对国产射频的冷静思考。

唯捷创芯成立于2010年6月,虽不是国内最早的射频芯片创业公司,也不是国内最具光环的创业团队,但今天却成为了中国射频PA的龙头,这与他们一贯以来都坚持踏踏实实做技术有关。从最初研发2G PA,到2014年在3G PA上找到了存在感,一直做到现在的5G PA。唯捷创芯先后超过了同期成立的无锡中普微、昂瑞微,又超过了国内射频PA老大锐迪科(RDA),成为了国产PA龙头。

唯捷创芯的成功,正确的产品布局策略是保证他们走到今天的另一个关键。在2G PA和3G PA市场还很大时,唯捷创芯就决定放弃2G PA和3G PA,全力以赴做4G PA。近年来,唯捷创芯加快了5G模组的创新迭代,通过早期布局5G系统及前期射频前端相关研究积累,推出支持5G的功率放大器模组,成为了国内射频前端领域的中坚力量。

除了唯捷创芯外,国内还有飞骧和慧智微等PA好手,他们也在5G PA领域取得不错成绩。以飞骧科技为例,这家在国内PA领域排名第二的厂商,其前身是国民技术无线射频事业部,拥有10多年射频前端产品的研发和销售历史。飞骧的产品涵盖也2G、3G、4G、5G、WiFi、IoT的功率放大器芯片、开关芯片、滤波器芯片以及射频前端模组产品,是目前国内射频前端器件及模组产品线最完整的厂商之一。2021年飞骧PA销售额约9亿人民币,其中4G PA和5G PA的合计占比超过90%,终端客户涵盖荣耀、摩托、三星、华勤、闻泰等多家品牌手机和ODM客户。另一家射频主力公司慧智微,也通过其4G/5G产品导入模块类客户以及OPPO、三星等品牌手机客户,2021年实现5.1亿元人民币销售额。

由此可见,在射频前端国产化趋势驱动下,国内公司都在不断加快在头部品牌客户产品的导入速度和增强新产品研发能力,企业收入规模也将快速上升。而5G PAMiD模组将会成为他们与国际巨头竞争的一个重要里程碑。

写在最后

放眼未来,5G核心技术推动5G频段增多,5G手机射频前端PA、滤波器、开关及模组产品的数量不断提升,平均单机射频价值将从4G手机的7-16美元增加到32-38美元。

设计难度提升,射频前端的复杂度越来越高是不争的事实。以PA为例,如前文所说,国产PA需要在PAMiD上持续发力,才能进一步拉近和国际领先巨头的差距。为此,国内射频厂商还是要紧跟全球射频前端技术发展路径,在技术上加倍努力,依靠工艺提高更新迭代速度和产品性能,补充高端产品能力,及时推出技术领先且符合下游手机OEM厂商需求的产品。

也只有这样做,国内射频厂商才能在未来的竞争中立于不败之地。

今天是《半导体行业观察》为您分享的第3073内容,欢迎关注。

推荐阅读

半导体行业观察

『 半导体第一垂直媒体 』

实时 专业 原创 深度

识别二维码 ,回复下方关键词,阅读更多

晶圆|集成电路|设备 |汽车芯片|存储|台积电|AI|封装

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复 搜索 ,还能轻松找到其他你感兴趣的文章!

-

- 半导体行业观察

-

- 摩尔芯闻

最新新闻

热门文章 本日 七天 本月

- 1 英特尔重磅发布OPS 2.0,智能教育时代加速到来

- 2 研发收关:进迭时空高性能处理器核X100产品发布会震撼来袭

- 3 MediaTek天玑汽车平台推动汽车产业加速迈入AI时代,3nm旗舰座舱平台亮相

- 4 广东场效应半导体,二十多年坚持做一件事

热门评论

©2023 半导体行业观察

Copyright©2023 上海爱思尔教育科技有限公司 皖ICP备19011903号-2 皖公网安备 34019202000656号