[原创] MCU大厂的十年

近些年,“大者恒大,强者恒强”的规律在半导体领域表现得愈发明显,经过时间洗礼的巨头们在一系列整合、并购、淘汰下,最终成长为越来越大的寡头公司。

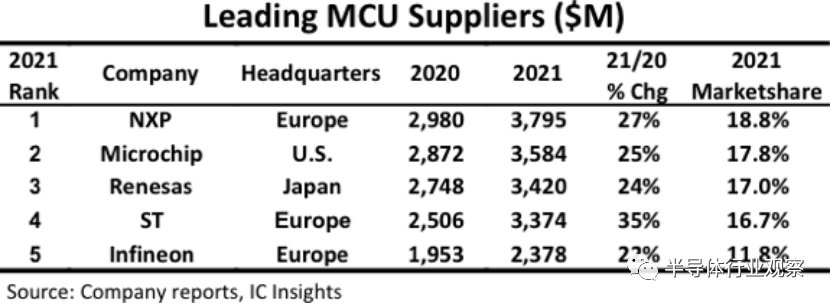

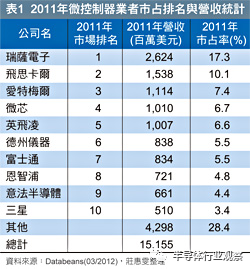

拿MCU来说,近日,IC Insights公布了2021 年排名前五的 MCU 供应商,仅仅这五家企业就已经占了全球MCU销售额的82.1%,而在十年前,前五供应商的市占率还仅为48.1%。由此可见,在这十年里,MCU头部企业规模早已不可同日而语。

图源:IC Insights

图源:Databeans

当然,规模扩大不加,沧海桑田也不假,比较上述两张图,我们可以发现前五大MCU供应商的排名早已发生了巨大的变化,十年时间已经足够他们厮杀出一个新格局了。

NXP的逆袭

先来说NXP,NXP在2021年榜单中排名第一,MCU销售额达到37.95亿美元,相比2011年7.21亿美元的销售额,增幅达到了426.4%,从曾经前十强的“吊车尾”一跃成为当之无愧的霸主。

要说NXP 逆袭的转折点,那必然就是收购飞思卡尔(Freescale)。

NXP在收购Freescale之前,就已经是NFC领域的全球领导者,在车载娱乐系统、车载网络、安全识别等领域市场占有率第一。即便如此,与当时的瑞萨电子、Freescale等相比,NXP在MCU市占率方面没有明显的优势,一直在前十名的后半段徘徊。

而Freescale说起来就有点唏嘘,在被收购之前一直是全球第二大MCU供应商,或许这就是时间的残酷性,即便在当时有多风光无限,十年后也早已物是人非。与NXP针对的领域不同,Freescale主要业务是MCU和通信处理器,在汽车安全、通信处理器、射频晶体管、微控制器领域的市场占有率第一。

然而受到手机业务的拖累以及流动资金的缺乏,Freescale一直负债累累,最高曾达到负债75亿美元。2014年底数据显示,Freescale负债55.35亿美元,但总资产却仅有32.75亿美元,显然已经是强弩之末了。

2015年3月1日,NXP宣布以现金加股票方式出价118亿美元收购Freescale,并于同年12月完成合并程序的批准,至此两家公司将正式合并,名称仍为“恩智浦半导体”。据当时的浦东时报报道,新NXP估值将超过400亿美元,年收入超过100亿美元。交易完成后,NXP来自汽车领域的营收比例提高一倍至40%,并由此成为全球最大的汽车电子半导体提供商。

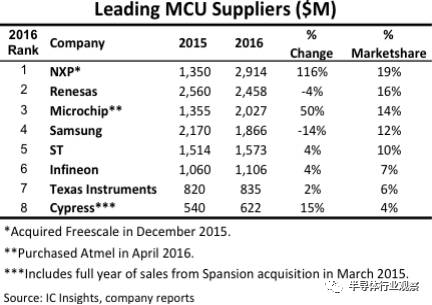

而这次收购带来的优势也在2016年榜单中强势体现,2016年NXP首次挤下瑞萨,成为全球最大的MCU供应商,营业额增幅高达116%,市场份额也变成了19%,甚至在16年10月被高通看上,试图以440亿美元收购,不过最后这笔收购以失败告终。

图源:IC Insights

除了营收额和市场份额的增加,NXP的业务也发生了很大的变化,汽车芯片代替了智能卡成为了营收大头,2017年NXP的汽车半导体业务排名全球第一。如今,汽车业务部门不仅成为NXP最大的业务部门,也是增长最快的。2022年Q1,NXP汽车业务部门贡献了15.5亿美元的收入,同比增长27%。

此外,在进一步扩大汽车芯片市场的优势之后,NXP还借助其在MCU、传感器和连接上的优势开始向物联网进军。2019年,NXP花17.6亿美元收购了Marvell 的 Wi-Fi 连接业务,收购完成后,NXP可以提供全系列的无线连接解决方案。2022年Q1财报显示,工业和物联网芯片销售额增加了6.82亿美元,同比增长19%,营业增长幅度仅次于汽车业务部门。

可以说,从收购Freescale开始,NXP一步步实现了逆袭,成为如今全球最大的MCU供应商。当然,在如今的前五强中,靠收购实现市占率翻身的并不是只有NXP一个,几乎所有的巨头在这十年间都有过重大的收购和合并,比如当前仅次于NXP的第二大MCU供应商Microchip就凭借收购Atmel让MCU市场的前三大供应商排名再度重新洗牌。

2016年,Microchip以35.6亿美元收购了当时排名第九的MCU供应商Atmel,收购完成后,其从2015年的第五的位置跃居到2016年第三位,营收增长了50%,飙升到20亿美元。

不言败的瑞萨

瑞萨电子在过去十年的前五年一直是最大的MCU供应商,霸主地位可谓是牢不可破,但在2016年,NXP与Freescale的强强联手不仅让瑞萨电子痛失MCU龙头宝座,还蚕食了其在汽车芯片领域的市场,要知道在2014年以前瑞萨电子控制了全球车用MCU芯片市场近40%的份额。

除了份额的丢失,瑞萨电子接连关闭的工厂也成为了谣言的导火索。从2011年3月至2021年7月,瑞萨电子在日本的生产据点从22座将进一步缩减至8座,这8座中不包括即将关闭的山口工厂。早在2018年6月,瑞萨电子就曾宣布旗下100%持股子公司Renesas Semiconductor Manufacturing Co.,Ltd.所属的山口工厂将在「今后2-3年内(2020年-2021年内)」进行关闭,但由于库存和生产要求,该座工厂关闭时间延至今年6月底。

接连关闭的工厂使得瑞萨一度传出了“汽车电子将死”的消息,但事实证明,这只是瑞萨电子策略的一部分。一方面这些被关闭、出售的工厂使用的制程较为低端,比如上述提到的山口工厂采用的是较老的6英寸硅晶圆产线,和8英寸/12英寸产线相比、生产效率低。

另一方面就是瑞萨电子的fab-light策略。早在2010年,瑞萨电子就宣布未来将朝着轻工厂战略迈进,使用代工厂生产 28 纳米及以下的器件,且它不再投资新的晶圆厂。不过由于近些年暴涨的汽车芯片需求,战略也有所调整,比如在上个月,瑞萨宣布将向2014年10月关闭的甲府工厂(山梨县甲斐市)投资900亿日元,目标在2024年恢复其300mm功率半导体生产线。

甲府工厂外貌 图源:瑞萨电子

除了提高本身晶圆厂产能,瑞萨电子还积极扩大委外代工,加大台积电、世界先进等订单,此外,今年2 月宣布入股台积电熊本厂、取得约10% 股权的日本电装作为瑞萨的主要股东之一,待台积电熊本厂量产后,将有助提高瑞萨车用芯片供货能力。

图源:工商時報

据日经报道,瑞萨在2021年9月底拟定截至2023年为止的产能预估,计划在2023年结束前,将车用芯片及MCU供货能力提高五成。其中,以8英寸晶圆换算的高阶MCU供货能力将提高至每月4万片,较2021年第四季增加五成,此部分将仰赖晶圆代工厂产能支持。低价位MCU供货能力将提高至每月3万片,较2021年第四季产能提高七成,主要来自瑞萨自有产能提升。

近年来,除了布局汽车电子外,瑞萨也一直在积极投资,扩大在汽车以外的业务范围,向数据中心和消费设备等领域发展。被NXP超越后的5年,瑞萨电子更是收购频频。

2016年,瑞萨电子宣布32亿美元现金收购美国模拟IC大厂Intersil,该交易案已于2017年2月完成,Renesas前任执行长吴文精指出,Renesas的MCU与Intersil的电源管理/混合讯号IC结合,适用从物联网到工业4.0的所有东西;2018年9月,瑞萨宣布以约67亿美元收购Integrated Device Technology (IDT),并于2019年3月底完成收购;2021年2月,瑞萨电子宣布将以49亿欧元(59.2亿美元)收购Dialog,此次收购于去年8月底完成,旨在将其芯片投资组合扩展到汽车以外的领域。

而就在本月初,瑞萨电子甚至宣布决定买下美国从事机器学习模型开发的新创企业Reality AI,结合自家 MCU 产品,提供给推动 AI 应用的产业、以及汽车用途等。瑞萨电子表示,这笔收购预计将于2022年年末前完成。

用金钱换取时间,不知瑞萨科技今年是否可以重新夺回霸主之位。

欧洲的崛起

根据IC Insights最新的McClean报告显示,2021年排名前五的MCU供应商中有三家(恩智浦、意法半导体和英飞凌)在欧洲,而在2011年,只有英飞凌一家来自欧洲,有三家来自美国。十年过去了,如今除了Microchip,其余两家美企都已经被收购了,而欧洲却崛起了。

恩智浦在文章前半部分已经介绍过了,这部分就主要来讲讲ST和英飞凌。

其中ST在2021年MCU排名中的销售额增长最为强劲,收入增长了35%,仅落后瑞萨电子4600万美元。

ST最为有名的应该就是其2007年推出的STM32系列MCU,凭借着简单的结构、易用的工具,以及强大的功能,STM32一路攻城略地。ST数据显示,从2007年到2012年的五年时间里,STM32的全球出货量达到了1亿片;到了2013年,全球出货量达到了10亿片;2013年到2016年这三年又增加了10亿。HIS数据统计,2016年-2020年四年间,STM32出货量平均年复合增长率高达 30%。

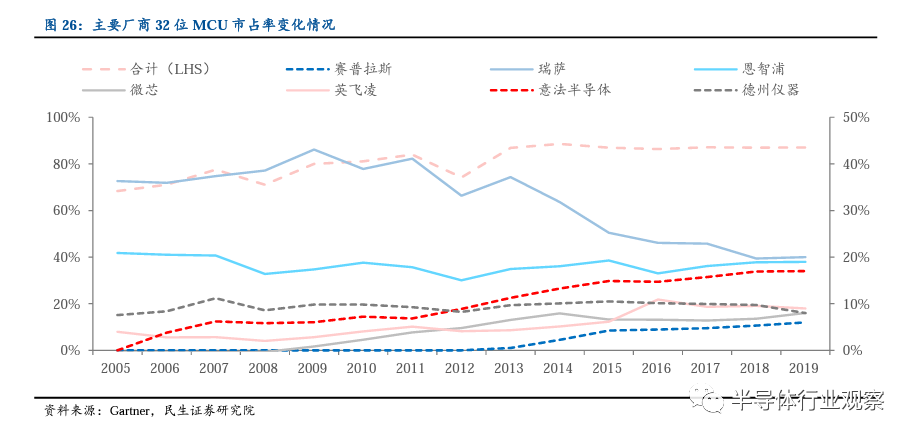

图源:民生证券

STM32的成功,也直接驱动了ST的营收和市占率。2017年ST通用MCU营收增长约30%,约占19%的全球市场份额,成为全球前三MCU供应商,其STM系列8位和32位MCU获得2017年全球1/5的市场份额,营收增长率接近30%,而亚太区营收接近全球营收的50%。

除此之外,ST方面也在积极进行着收购。2019年底,ST完成对瑞典碳化硅晶圆制造商Norstel AB的整体收购;2020年3月,ST宣布收购法国氮化镓技术创新公司Exagan;2020年7月,ST签署两项并购协议,涉及收购超宽带专家BeSpoon的全部股本,以及Riot Micro的蜂窝物联网连接资产;2020年10月,ST 宣布收购和整合功率放大器和射频前端模块专业公司SOMOS半导体;2021年5月,ST宣布收购边缘AI软件专业开发公司Cartesiam。

与2011年相比,英飞凌是为数不多排名没有发生变化的企业,虽然排名没变,但其营收额和市占率都有了大幅的上升,在这“不进则退”的大趋势下,要保持原有的排名,也势必需要付出很多。

早在2018年就曾传出“英飞凌试图收购意法半导体”的消息,不过显然无疾而终,但却在2020年4月完成对赛普拉斯(Cypress)的收购,完善汽车电子产品线的同时进入了消费电子领域,强化了英飞凌在娱乐系统、人机交互、触控屏幕和互联方面的解决方案。据当时报道,收购完成后,英飞凌将成为全球十大半导体制造商之一,并将跃居成为全球第一的车用半导体供应商。

图源:英飞凌

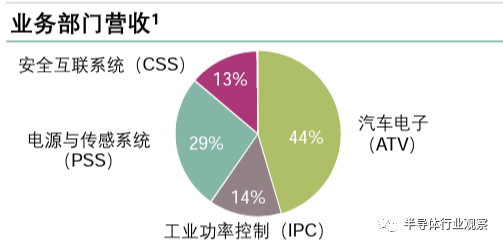

整合完成后,英飞凌自己的业务分为了四大部门,分别涉及汽车电子、电源与传感系统、安全互联系统和工业功率控制。其中,汽车电子是最大的一个业务部门,最核心业务为碳化硅等功率半导体、MCU、传感器和存储芯片。最新财报显示,汽车电子事业部所获营收在英飞凌全球总营收中的占比为44%。

写在最后

总而言之,无论产业周期如何更迭,能在十年厮杀中存活下来的MCU大厂都将变成越来越大的寡头,他们在市场中的话语权也将日渐提升,不断蚕食着全球MCU市场。在此趋势下,留给本土MCU厂商的市场也将越来越激烈。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第3076内容,欢迎关注。

推荐阅读

半导体行业观察

『 半导体第一垂直媒体 』

实时 专业 原创 深度

识别二维码 ,回复下方关键词,阅读更多

晶圆|集成电路|设备 |汽车芯片|存储|台积电|AI|封装

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复 搜索 ,还能轻松找到其他你感兴趣的文章!

-

- 半导体行业观察

-

- 摩尔芯闻

最新新闻

热门文章 本日 七天 本月

热门评论

©2023 半导体行业观察

Copyright©2023 上海爱思尔教育科技有限公司 皖ICP备19011903号-2 皖公网安备 34019202000656号