日本半导体设备,站在悬崖边缘

来源:内容由 半导体行业观察(ID:icban k) 编译 自eetimejp ,作者:汤之上隆 ,谢谢。

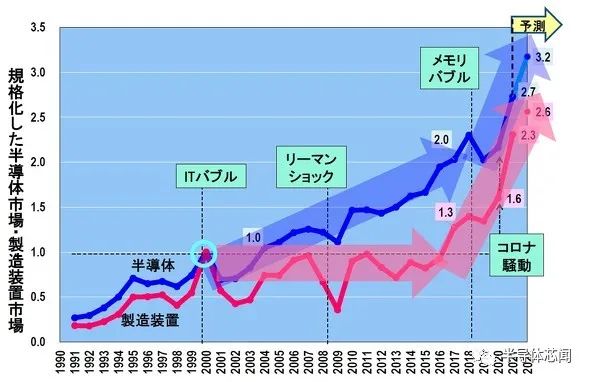

对于半导体市场,有一种观点认为“增长将很快停止”,但也又另一种观点认为“半导体需求仍然紧张,因此增长将继续”。我们不知道未来会发生什么,但确实在2021年,全球半导体市场和半导体制造设备市场都创下历史新高(图1)。

预计2022年半导体市场规模将达到6000亿美元,远高于2021年的5550亿美元。在 2022 年 6 月 7 日发布的世界半导体市场统计(WSTS)中,该预测上调至 6465 亿美元,美国研究公司 Gartner 为 6386 亿美元,美国研究公司 IC Insights 为 6806 亿美元。图 1 显示了上调的 WSTS 预测值)

世界半导体市场和半导体制造设备市场再创新高

同时,半导体制造设备市场也在2021年达到创纪录的1026亿美元。据 SEMI 称,预计 2022 年将达到 1140 亿美元。

在本文中,我将首先展示半导体市场和设备市场近期的巨大增长。接下来,我们分析一下各种前端工艺设备的出货价值变化。此外,我们将在2021年按公司明确各种前端工艺设备的市场份额和市场规模。

由此,我们得出日本拥有具有高市场份额特征的设备。我在《为什么日本在半导体制造设备和材料上的占有率这么高?》一文中对此进行了详细分析。确认这次在日本也有市场占有率高的设备,但现在情况相反,因为问题变得更为明显。

问题在于,日本整体前端设备的全球市场份额自2013年左右以来一直在快速下降。在本文的最后,我们将调查原因。这是一个严重的问题,并警告说,如果不加以控制,它可能会成为日本半导体行业的第二支舞,已经跌落到无法挽回的地步。

持续扩张的半导体市场和设备市场

半导体市场在2000年见顶后迅速回升,2004年超过“1”。然而,半导体市场在五年前的 2017 年超过了“2”。也就是说,从 2000 年开始半导体市场用了 18 年才翻了一番。

根据 WSTS 修正后的预测,2022 年半导体市场将超过“3”。换言之,半导体市场翻一番用了18年,而翻番或翻三番只用了5年。

另一方面,从设备市场看,在2000年见顶后,2007年和2011年接近“1”,但无法超越。5年前的2017年,设备市场突破“1”。然后,四年后的2021年,它超过了“2”,增长了2.3倍。

如图 2 中的阴影箭头所示,可以说半导体市场和设备市场在过去 5 到 6 年中都出现了大幅增长。特别是自2020年新冠风暴发生以来,半导体市场和制造设备市场似乎都实现了不同程度的快速增长。

2000年世界半导体市场和制造设备市场标准化

各类前端工艺设备出货量

图3显示了各种前端工艺设备的出货价值变化。2021年出货金额从高到低依次为干法蚀刻设备189.2亿美元、曝光设备164.2亿美元、外观检测和图案检测总检测设备138.9亿美元。随后有CVD和PVD等,其中PVD设备出货规模为99.7亿美元。

用于微细加工的干法蚀刻设备和曝光设备分列第一和第二。最先进的逻辑半导体、DRAM、3D NAND闪存等具有极其复杂的结构,难以微加工。因此,这个结果似乎表明是需要更多更精确的设备。

在曝光设备方面,2019年出现的最先进的EUV(极紫外)曝光设备的价格约为180亿日元(约合1.2亿美元),是最先进设备ArF immersion价格的两倍多。因此,在设备市场,我们预计曝光设备可能会超过干法刻蚀设备(事实上,2019年曝光设备超过了干法刻蚀设备)。

但实际上,干法刻蚀设备市场超过曝光设备市场,位居第一。EUV 的价格极高,高达 180 亿日元,但去年(2021 年)的出货量仅为 42 台。另一方面,预计出货的干法蚀刻设备数量将比这高出两个数量级。也就是说,干法刻蚀设备市场似乎因为出货量大而成为头把交椅。

2000年各种设备市场标准化

图 4显示了 2000 年标准化的各种设备市场的变化。成长速度从高到低依次为干法蚀刻设备4.3倍、曝光设备3.1倍、清洗设备2.94倍、检验设备2.93倍(清洗和检验图表重叠)、CVD设备2.3倍。..

2000年标准化的各种半导体制造设备出货量

干法蚀刻设备增长了4.3倍,我不禁感到惊讶。此外,用于微细加工的干法蚀刻设备和曝光设备在标准化图表中排名第一和第二。看来,干法刻蚀设备数量庞大,与曝光设备价格飞涨有很大关系。

除此之外,值得注意的是,清洁设备增长了 2.94 倍。半导体制造工艺超过500到1000道工序。其中 30% 到 40% 是清洁过程。制造半导体时,在成膜前、成膜后、微细加工前、微细加工后进行清洗。换句话说,它被洗涤、洗涤和洗涤。频率随着半导体小型化的进展而增加。因此,清洗设备市场的增长可能已经排在干法蚀刻设备和曝光设备之后的第三位。并且这种趋势预计在未来还会继续。

2015年各类设备市场标准化

现在,从图 2 可以看到,设备市场在过去 5 到 6 年迅速扩大。因此,我绘制了 2015 年标准化的各种设备市场的图表(图 5)。

2015年标准化各类半导体制造设备出货量

然后,从 2015 年开始的 6 年里,发现所有的设备都可以分为两种类型,一个增长了大约 3 倍的设备组,一个增长了大约 2.5 倍的设备组。

增长约3倍的设备群分别是干法蚀刻设备(3.14倍)、CVD设备(3.10倍)、CMP设备(3.09倍)、PVD设备(2.91倍)、曝光设备(2.90倍)、镀膜机/显影器( 2.89 次)。

另一方面,增长约2.5倍的设备组是检查设备(2.56倍)、清洗设备(2.54倍)和CD-SEM(2.43倍)。

但即便如此,令人惊讶的是,所有前端设备的出货价值在短短 6 年内增长了约 2.5 到 3 倍。半导体的小型化继续势不可挡,半导体市场和设备市场都在蓝色天花板上快速增长。

这与我从 1987 年到 2002 年随着 DRAM 的衰落而过着悲惨的技术生活完全不同(我不是技术人员,但我很高兴能以记者的身份参与其中。可能是什么)

2021年前端设备市场占有率及市场规模

图 6显示了 2021 年各公司的前端工艺设备份额。各种设备似乎被少数公司垄断。

例如,“1个优势+其他”对应于曝光设备(ASML)、涂布机/显影设备(TEL [Tokyo Electron])、溅射设备(AMAT)、外观检查设备(KLA)、图案检查设备(KLA)等。上。

“2个优势+其他”包括AMAT和Lam Research (Lam) CVD设备、TEL和KOKUSAI ELECTRIC热处理设备、AMAT和Ebara CMP设备、SCREEN和TEL批量清洗设备、Lasertec和KLA。

三家以上企业处于混战状态的领域包括Lam、TEL、AMAT的干法刻蚀设备,以及SCREEN、TEL、SEMES、Lam的单片清洗设备。但是,在干法蚀刻设备中,Lam占据相当优越的位置,发生的可能性不大,但在单片清洗设备中,有可能发生。

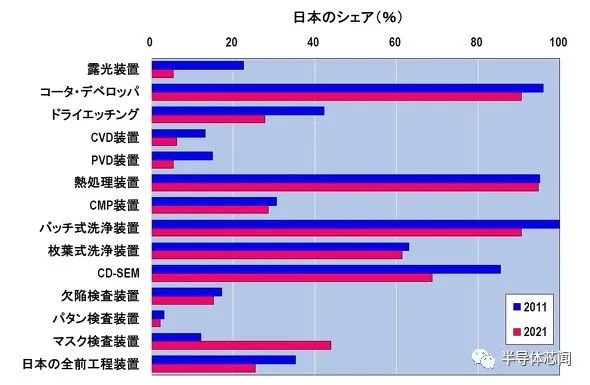

日本全球市场占有率高的设备特点

日本市场占有率高的领域是镀膜机开发商(91%)、热处理设备(95%)、单片清洗设备(61%)、批量清洗设备(91%)、掩膜检测设备(44%) . , 长度测量 SEM (69%) 等

在这里,通过比较在日本市场占有率高的设备领域和市场规模,我注意到了一个特点。即在市场规模超过100亿美元的领域,日本的市场份额并不高。反过来说,可以说西方设备制造商在市场大的领域占据主导地位。

例如,ASML曝光设备(164亿美元)、Lam和AMAT干法刻蚀设备(189亿美元)、AMAT、Lam、ASML CVD设备(约100亿美元)、KLA和AMAT视觉检测设备(104亿美元)。

日本在前端市场的全球占有率是多少?

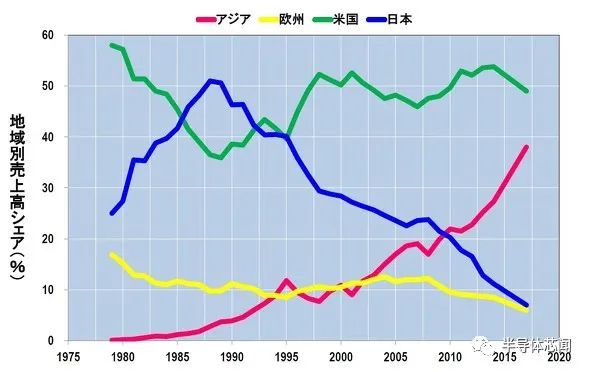

日本在全球市场占有率较高的设备市场规模并不大。另一方面,市场规模大的设备在日本的全球市场占有率较低。那么问题来了,整个日本的前端工艺在全球的市场份额是多少。因此,我在之前的过程中制作了一个按地区划分的市场份额变化图(图 7)

各地区前端工艺设备出货量及市场份额变化(~2021)

这张图让笔者大为震惊。直到 2012 年左右,日本一直在与美国争夺 35-40% 左右的最大份额,但自 2013 年以来,日本的份额急剧下降。2021年美国占比40.8%,日本25.5%,欧洲22.8%,韩国3.3%,中国0.4%。

在这里,欧洲的份额主要归功于主导曝光设备市场的 ASML。ASML 在 2021 年出货了 42 台最先进的曝光设备 EUV,价值 180 亿日元,但预计到 2022 年将出货 55 台。在这种情况下,日本在 2022 年按地区划分的市场份额可能会被欧洲超越。

为什么日本的全球市场份额下降?笔者试图从各个角度调查原因,但无法给出明确的答案。在这种情况下,我绘制了各种前端工艺设备在 2011 年和 2021 年的销售份额图(图 8)。因此,日本的前端设备份额下降的原因就很清楚了。

前端设备占比(2011年和2021年)

从图8来看,从2011年到2021年的10年里,只有光罩检测设备的销量份额增加了,其他所有前端设备的份额都在下降。

换句话说,这就是它所说的。日本前端设备的市场份额从2013年左右开始一直下降的原因,并不是因为任何特定设备的销售份额下降,而是几乎所有设备的销售份额都均匀下降。可以说这是由于存在的事实。这真是太糟了。

这是因为TEL、SCREEN、KOKUSAI ELECTRIC、Hitachi High-Tech、Ebara Corporation等日本企业的销售额可能会增加,但销售额份额可能会下降。换言之,西方公司的销售额增长率高于日本公司。

了解您的公司在世界上的位置非常重要。即使销售额在增加,利润(率)在增加,我们也不能乐于放手。只有将公司的销售额和利润(率)与竞争对手进行比较,才能知道公司的真实能力。

日本的半导体产业已经失去了销售份额,已经到了无法挽回的地步(图 9)。像现在这样,日本的前端设备行业也将步其后尘。希望与前端工艺设备相关的日本企业尽快意识到这个问题。最重要的是,应尽快采取措施。

★ 点击文末 【阅读原文】 ,可查看本文原文链接!

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第3098内容,欢迎关注。

推荐阅读

★ 一路狂跌的芯片巨头

★ 手机基带芯片往事

半导体行业观察

『 半导体第一垂直媒体 』

实时 专业 原创 深度

识别二维码 ,回复下方关键词,阅读更多

晶圆|集成电路|设备 |汽车芯片|存储|台积电|AI|封装

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复 搜索 ,还能轻松找到其他你感兴趣的文章!

-

- 半导体行业观察

-

- 摩尔芯闻

最新新闻

热门文章 本日 七天 本月

- 1 破除AI落地难题!英特尔全新软硬件平台,助力企业AI创新

- 2 晶圆厂中的“超纯水”,你真的了解吗?

- 3 三方联合,上海国际汽车电子与半导体应用展览会将于明年4月在上海举办

- 4 突破痛点,矽典微让毫米波感知用的好用得起

热门评论

©2023 半导体行业观察

Copyright©2023 上海爱思尔教育科技有限公司 皖ICP备19011903号-2 皖公网安备 34019202000656号