从两大半导体巨头财报,看产业未来

来源:内容由半导体行业观察(ID:icban k)编译自anandtech,谢谢 。

由于对芯片的高需求以及客户愿意为其服务支付的价格上涨,台积电今年的收入将创下该公司的历史记录。尽管该公司承认针对消费设备的芯片需求正在放缓,但对 5G、AI、HPC 和汽车芯片的需求保持稳定。事实上,台积电目前的主要问题是获得更多的晶圆厂设备,因为 ASML 和其他工具公司报告称,对半导体生产工具的需求大大超过了供应。

上周台积电公布了 2022 年第二季度的财务业绩。该公司的季度收入达到创纪录的 182 亿美元,同比增长 43.5%。该公司透露 ,虽然其4月和5月的销售额(分别)增长了 55% 和 65.3%,但其 6 月的收入“仅”同比增长 18.5%,这表明销售增长放缓。

客户端设备需求放缓

“由于智能手机、个人电脑和消费终端市场的设备势头疲软,我们观察到供应链已经采取行动,预计库存水平将在整个 2022 年下半年下降,” 台积电首席执行官 CC Wei 在公司财报电话会议。

虽然我们只能推测这一点,但在 2 月下旬俄罗斯对乌克兰发动全面战争后,台积电的一些客户似乎减少了面向客户芯片的订单。台积电在向客户交付芯片/晶圆时收取/确认收入。

先进工艺技术的芯片生产周期远远超过 60 天,具体取决于复杂性和层数:N16 约为 60 天,N7 为 90+ 天,N5 可能远远超过 100 天。这些节点占台积电收入的 65% 。因此,如果客户在 3 月和 4 月开始减少订单,因为他们预计最终用户的通胀和不确定性会增加,那么效果将在 6 月看到,这在台积电的报告中可以观察到。

台积电承认,面向客户的芯片需求正在减弱,但对支持 5G、AI 和 HPC 应用的芯片的需求仍然超出了公司的供应能力。

“虽然我们观察到消费端细分市场疲软,但数据中心和汽车相关等其他终端细分市场保持稳定,”魏说。“我们能够重新分配我们的产能来支持这些领域。尽管库存持续调整,但我们客户的需求继续超过我们的供应能力。我们预计我们的产能在整个 2022 年将保持紧张,全年增长将在 30 年中期以美元计算的百分比。”

先进节点保持增长驱动力,

扩展变得更加艰难

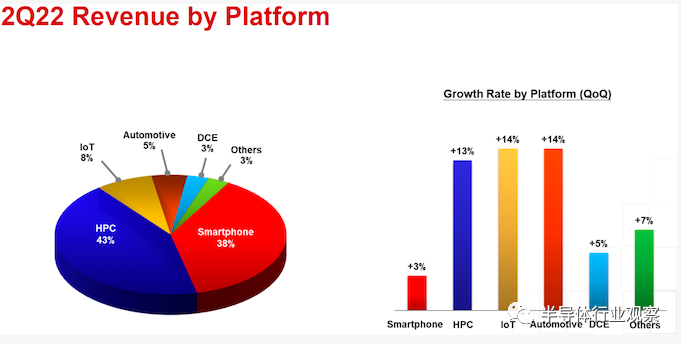

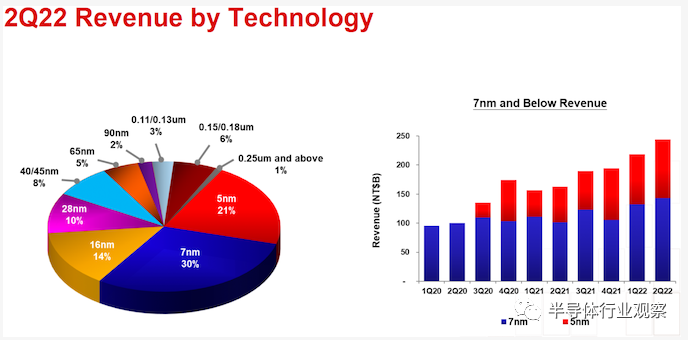

台积电一半以上的收入(51%)来自使用其先进制造技术(N7 和更薄节点)制造的芯片,这并不特别令人惊讶,因为台积电是仅有的两家为客户提供如此复杂制造工艺的代工厂之一。

这些技术将成为台积电未来几年的主要增长动力之一,尤其是随着越来越多的客户采用 N7 和更先进的技术。但更多的 N7/N6 和 N5/N4 订单意味着台积电需要为这些节点构建更多产能,以及为 N3 和后续节点增加更多产能,这就是为什么该公司估计今年其资本支出将达到 400 亿美元的原因—— 440 亿美元。

台积电负责人表示:“随着 N5、N4P、N4X 的成功推出,以及即将推出的 N3 的推出,我们将扩大我们的客户产品组合并增加我们的潜在市场。” “宏观经济的不确定性可能会持续到 2023 年,我们的技术领先地位将继续提升并支持我们的增长。[……]我们相信长期半导体需求的基本结构性增长轨迹仍然稳固。”

这家全球第一大半导体合同制造商还敦促客户从旧节点迁移到 28 纳米和专业技术,因为这将确保产能可用性(因为台积电计划到2025 年 将 28 纳米和专业节点的产能扩大 50% )和更密集的设计可能具有更多功能。

建立额外的领先、28 纳米和专业产能不仅需要大量投资,而且台积电需要采购额外的半导体生产工具。无论台积电是在为其全新的 N3 节点或 28nm/专业技术进行产能建设,需要注意的是,该公司需要各种光刻机。具备 N3 能力的晶圆厂需要干式光刻工具、浸入式光刻扫描仪和支持 EUV 的设备。如果没有所需数量的干式和浸入式扫描仪,一台先进的 EUV 机器本身将毫无用处。同时,光刻工具并不是晶圆厂需要的唯一机器。

显然,对晶圆厂设备的需求如此之高,以至于台积电今年将无法花费其资本支出预算,并且一些与先进(N7 和更薄)和成熟节点相关的采购将推迟到 2023 年。因此,台积电的资本支出今年将处于公司预测的较低端(约 400 亿美元),不是因为它不想投资,而是因为它无法投资不可用的工具。

“我们的供应商在他们的供应链中面临着更大的挑战,这正在延长先进和成熟节点的工具交付时间,”魏说。“因此,我们预计今年的部分资本支出将推迟到 2023 年。”

ASML 确认创纪录的季度预订量

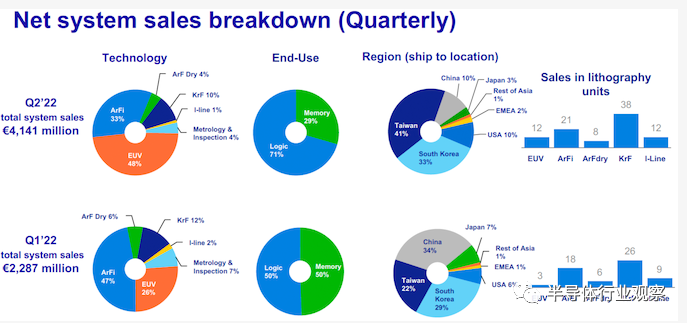

与此同时,全球最大的光刻工具生产商 ASML 本周公布其 2022 年第二季度收入为 54.31 亿欧元,同比增长 53%。在第二季度,该公司共提供(确认收入)91 个新光刻系统(高于 2021 年第二季度的 59 个),其中 12 个是 EUV 系统(高于 2021 年第二季度的 3 个)。

或许更重要的是,ASML 本季度新系统的净预订总额为 84.61 亿欧元,因此该公司的预订量高于其季度销售额。与此同时,ASML 的积压订单现在总计 330 亿欧元,跨越未来数年,这基本上再次证实了台积电等公司很难获得新工具。

现在 DUV 机器的积压量约为 600 台, 新 DUV 扫描仪的产品订单 提前期现在约为两年。EUV 工具的积压量远远超过 100 台机器。同时,ASML 表示 PO 提前期指标并不完全相关,因为它面临供应链和自身产能问题,这意味着其合作伙伴必须建立额外的产能,而 ASML 必须建立额外的产能(这需要时间),然后才将能够提供最近订购的工具。

在 2022 年全年,ASML 预计将出货 55 台极紫外 (EUV) 光刻扫描仪,但确认 40 台 EUV 系统的收入价值为 64 亿欧元(每台机器 160 欧元/1.4 亿美元),因为 15 台 EUV 机器将是所谓的快速发货——一个发货过程,它跳过了 ASML 工厂的一些测试,然后在客户现场进行最终测试和正式验收(这就是收入验收被推迟的原因)。该公司还打算在今年供应 240 台深紫外 (DUV) 光刻工具。ASML 预计到 2023 年其产能将达到 60 台 EUV 扫描仪和 375 台以上的 DUV 工具。

总结

尽管由于通胀上升和地缘政治不确定性,对面向客户端/消费设备的芯片的需求变得越来越疲软,但 5G、人工智能、高性能计算和自动驾驶汽车等全球大趋势仍然存在,这些都需要大量先进的片上系统、专业处理器,以及传感器等不那么先进的东西。因此,台积电对未来几年对芯片的强劲需求充满信心。

但满足这一需求存在问题,因为台积电并不是唯一一家正在扩大其制造能力的公司。ASML 的积压订单现在包括 100 多台 EUV 扫描仪和大约 600 台 DUV 扫描仪——该公司需要数年时间才能运送这些机器。因此,台积电在获得构建所需额外容量所需的工具方面存在问题。目前尚不清楚该公司是否有足够的能力来满足其最大客户在 N3、N4、N5 节点(Apple、MediaTek、AMD、NVIDIA 等)上的所有潜在需求,但最终,工具短缺将影响所有其工艺技术。

★ 点击文末 【阅读原文】 ,可查看本文原文链接!

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第3108内容,欢迎关注。

推荐阅读

★ 中国大芯片浪潮

半导体行业观察

『 半导体第一垂直媒体 』

实时 专业 原创 深度

识别二维码 ,回复下方关键词,阅读更多

晶圆|集成电路|设备 |汽车芯片|存储|台积电|AI|封装

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复 搜索 ,还能轻松找到其他你感兴趣的文章!

-

- 半导体行业观察

-

- 摩尔芯闻

最新新闻

热门文章 本日 七天 本月

热门评论

©2023 半导体行业观察

Copyright©2023 上海爱思尔教育科技有限公司 皖ICP备19011903号-2 皖公网安备 34019202000656号