中国半导体产业战绩盘点,半导体人的努力没白费

自进入新千年以来,政府从政策上对半导体产业投入了大量资金,着力支持国产半导体产业的发展,加上移动物联和最近VR 等新兴技术的推动,中国半导体产业已然步入了一个新阶段,并获取了不俗的成绩。

我们在2016年的今天,回顾以下中国半导体近年来取得的骄人成绩,并对中国半导体的未来发展做一个预测:

2016年大陆IC产业产值将成长15%

受惠于大陆经济持续成长,加上以中低阶智能型手机为主的行动装置出货量亦在此期间大幅成长,大陆IC产业能够从2010年210.3亿美元逐年成长至2015年579.7亿美元,2010~2015年复合成长率达19.1%。DIGITIME Research预估,虽然智能型手机出货量成长趋缓,加上全球经济前景不确定性仍高,但在大陆IC内需市场仍能稳定成长,加上半导体产业政策支持推动下,2016年大陆IC产业产值将达666.4亿美元,年成长15%。

十二五规划期间,拜全球智能型手机,尤其是中低阶智能型手机出货大幅成长之赐,IC设计产业俨然成为带动大陆IC产业产值成长最重要动能,产值由2010年56.6亿美元逐年成长至2015年212.8亿美元,2010~2015年复合成长率达30.3%,成长表现远优于IC制造业与封装测试业。

2011~2015年大陆前十大IC设计公司合计营收年复合成长率为30.1%,但占IC设计产业产值比重仅维持在4成水平,并未见到产业集中度提升态势,除显示大陆中小型IC设计公司也是促成大陆IC设计产业重要成长动能外,大陆IC设计公司家数快速增加,亦为带动大陆IC设计产业产值成长的重要原因,DIGITIMES Research预估,十三五规划期间,大陆IC设计公司将有机会超过1,000家。

在IC设计业仍能维持强劲成长动能、IC制造业新增产能将持续开出的预期下,DIGITIMES Research预估,2016年IC设计、IC制造占大陆IC产业产值比重将分别为37.9%、26%,封装测试则持续受到挤压,占大陆IC产业产值比重仅达36.1%,大陆IC产业结构将朝IC设计40%,IC制造与封装测试各30%的政策目标迈进。

海思与展讯跃居全球前十大IC设计厂商行列

从十二五规划期间大陆IC设计产业表现观察,受惠于十五至十一五规划期间大陆IC设计产业于网通与行动通讯相关技术布局方向正确,使得包括海思、展讯、锐迪科等IC设计业者能够成为中低阶智能型手机出货量快速攀升的受益者,营收于十二五规划期间快速攀升。

随着大陆经济持续成长,个人可支配所得逐年提升,进而带动大陆IC内需市场呈现逐年成长态势,在大陆IC设计业者设计能力提升的情况下,系统厂商采用意愿提升,加上包括国家重要专项、租税减免政策、政府采购案等产业政策的支持,都成为十二五规划期间推动大陆IC设计产业成长的重要原因,使大陆IC设计产业产值由2010年56.6亿美元逐年成长至2015年212.8亿美元,2010~2015年复合成长率达30.3%。随着大陆IC设计产业产值规模扩大,产值年成长幅度也出现趋缓现象。

DIGITIMES Research预估,因大陆IC内需市场与中低阶智能型手机出货量持续成长,加上包括中央政府与地方政府产业政策大力支持,2016年大陆IC设计产业产值将达252.8亿美元,年成长幅度将达18.8%。

海思和展讯跃居全球前十IC设计厂商

根据科技市调机构IC Insights的全球前十大IC 设计商排行与整体销售额,结果发现高通(Qualcomm Inc.)/ CSR、联发科销售额双双陷入衰退,但苹果(Apple Inc.)/台积电、展讯(Spreadtrum Communications, Inc.)却成长大爆发!尤其是中国的展讯和海思双双进入榜单前十,让人振奋。

根据最新数据,今年全球IC 设计商的总营收预料将下滑5% 至589.19 亿美元,大部份都是受到高通/ CSR 总营收萎缩20% 的影响。IC Insights 指出,高通/ CSR 营收骤降,明显是因为三星电子(Samsung Electronics Co.)决定改采自家的Exynos 系列处理器,不再向高通取货的关系。

另一方面,在IC 设计产业排名第三的联发科,今年营收也料将萎缩8% 至65.04 亿美元。联发科虽然在今年顺利侵蚀对手高通的智慧手机处理器市占率,但却坦承明年抢占市场的速度恐趋缓,主因高通又推出全新的高阶产品。

相较之下,台积电对IC 设计大厂苹果供应的处理器销售额今年则暴增111% 至30.85 亿美元,增幅居前十大IC 设计商之冠。展讯以及华为旗下IC 设计商海思半导体(HiSilicon Technologies)今年的销售额也分别跳涨40%、19%,表现相当优异。

IC Insights 统计的2015 年全球前10 大IC 设计商排行与总销售额:

扩大产能给IC制造带来的利好

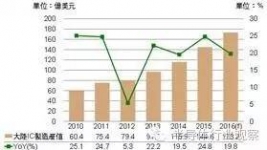

从十二五规划期间大陆IC现观察,除中芯国际持续扩充8吋晶圆与12吋晶圆产能外,华虹NEC与宏力半导体于2013年10月合并为华虹宏力后,亦启动新一波产能扩增计划,加上华力微电子与位于西安的三星(中国)半导体亦相继于2012年与2014年投产,在新增产能加入下, 大陆IC制造业产值由2010年60.4亿美元逐年成长至2015年144.6亿美元,2010~2015年年复合成长率达19.1%。

中芯国际除将持续扩充上海12吋晶圆厂、北京B1厂与深圳8吋厂的产能外,在北京市政府与大基金的支持下,中芯国际位于北京B2厂月产能也将由2015年底6千片12吋晶圆扩充至2016年底1.8万片12吋晶圆。华虹宏力月产能也将由2015年底14.6万片8吋晶圆扩充至2016年底16.4万片8吋晶圆。

英特尔(Intel)大连厂则已于2015年10月宣布投资55亿美元将原采65奈米制程用来生产芯片组的产能转型为3D NAND Flash产线,月产能则由原本1.5万片12吋晶圆增加至3~4万片12吋晶圆,预计2016年第4季可望投产。

除产能扩充外,中芯国际与华力微电子也将提升45/40奈米与28奈米制程的出货量。在产能扩充与产品组合改善的推动下,DIGITIMES Research预估,2016年大陆IC制造业产值将达173.2亿美元,年成长幅度达19.8%。

购并与扩产,让封测产业2016年增长8.2%

受惠于大陆经济持续成长,加上以中低阶智慧型手机为主的行动装置出货量亦在此期间大幅成长,大陆IC产业产值从2010年210.3亿美元逐年成长至2015年579.7亿美元,2010~2015年复合成长率达19.1%。DIGITIME Research预估,虽然智慧型手机出货量成长趋缓,加上全球经济前景不确定性仍高,但在大陆IC内需市场仍能稳定成长,加上半导体产业政策支持推动下,2016年大陆IC产业产值将达666.4亿美元,年成长15%。

十二五规划期间,拜全球智慧型手机,尤其是中低阶智慧型手机出货大幅成长之赐,IC设计产业俨然成为带动大陆IC产业产值成长最重要动能,产值由2010年56.6亿美元逐年成长至2015年212.8亿美元,2010~2015年复合成长率达30.3%,成长表现远优于IC制造业与封装测试业。

2011~2015年大陆前十大IC设计公司合计营收年复合成长率为30.1%,但占IC设计产业产值比重仅维持在4成水准,并未见到产业集中度提升态势,除显示大陆中小型IC设计公司也是促成大陆IC设计产业重要成长动能外,大陆IC设计公司家数快速增加,亦为带动大陆IC设计产业产值成长的重要原因,DIGITIMES Research预估,十三五规划期间,大陆IC设计公司将有机会超过1,000家。

在IC设计业仍能维持强劲成长动能、IC制造业新增产能将持续开出的预期下,DIGITIMES Research预估,2016年IC设计、IC制造占大陆IC产业产值比重将分别为37.9%、26 %,封装测试则持续受到挤压,占大陆IC产业产值比重仅达36.1%,大陆IC产业结构将朝IC设计40%,IC制造与封装测试各30%的政策目标迈进。

2010~2016年大陆IC制造产值变化与预测

注:汇率还原为人民币,2014~2016年大陆IC制造产值年成长率分别为29.5%、26.5%、24%。

资料来源:中国半导体行业协会,DIGITIMES, 2016/6

总结

这一切的成绩都是与多年来半导体产业人员的耕耘密不可分的,经过这几年清华紫光的收购策略、政府和大基金在半导体产业链的大量投入,展望中国半导体将会获得腾飞,届时全盘国产化将不再是梦。

-

- 半导体行业观察

-

- 摩尔芯闻

最新新闻

热门文章 本日 七天 本月

- 1 三方联合,上海国际汽车电子与半导体应用展览会将于明年4月在上海举办

- 2 突破痛点,矽典微让毫米波感知用的好用得起

- 3 2024北京车展黑芝麻智能揭晓武当系列项目落地和生态链合作新图景

- 4 摩尔斯微电子在中国台湾设立新办事处,拓展业务版图

热门评论

©2023 半导体行业观察

Copyright©2023 上海爱思尔教育科技有限公司 皖ICP备19011903号-2 皖公网安备 34019202000656号