[原创] 从德州仪器毛利高达65.1%想到的

在整个产业界都在为半导体下行而倍感担忧的时候,模拟芯片厂却在2018年里创下了历史新纪录。

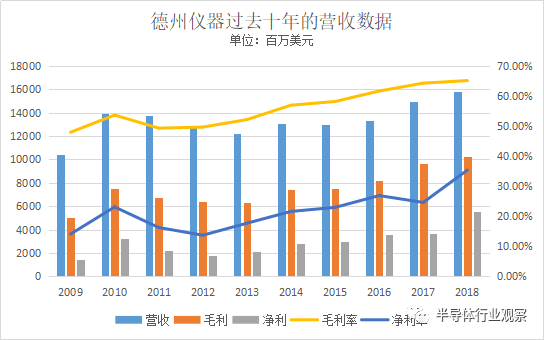

德州仪器在上月发布的Q4财报中披露,由于大多数市场对德州仪器产品需求持续放缓,导致该季度德州仪器营收同比下降1%,但从整体业绩看,德州仪器还是非常看好。数据显示,模拟龙头2018年的营收为157.84亿美元,比去年同期增长了5.5%;净利润为55.80亿美元,同比增长51.5%;运营利润为67.13亿美元,同比增长10.4%。更重要的一点就是公司的毛利率已经去到了近十年新高的65.1%,净利率也高达35%,双双创下过去十年的新高。

德州仪器过去十年的营收数据表

由此可见,模拟市场的确是一盘好生意。当然,这也是一盘没那么好做的生意。

模拟芯片是盘好生意,强者愈强

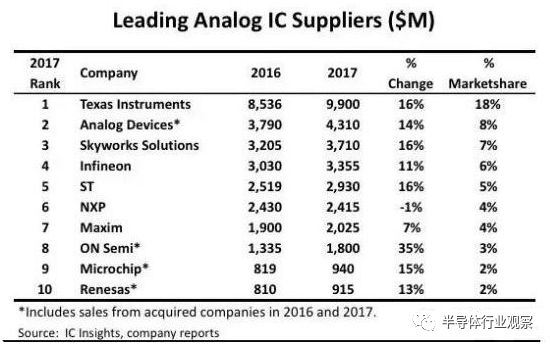

按照ICinsights预测,在电源管理、信号转换和汽车电子三大应用的推动下,模拟芯片市场在2017到2022年间将会保持6.9的符合增长率,优于整个IC市场的5.1%。按照他们的统计,2017年,全球的模拟芯片市场为545亿美元,其中前10位的IC供应商就占了全球销售额的59%。

领先的模拟芯片厂商

不同于逻辑IC需要经常升级工艺产线,模拟芯片因为对这方面的要求不高,使得他们的成本随着产线折旧的完成,利润率会逐年提升。

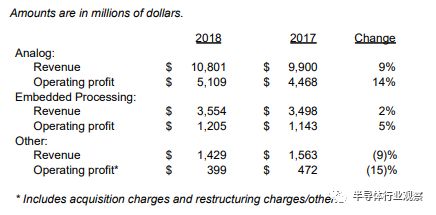

以德州仪器为例,从上面的图表我们可以看到,德州仪器在过去十年内,其营收没有太大幅度的增长,但是利润和利润率却保持上升态势,并最终在2018年创造了新高。按照德州仪器的说法,能够创造这些利润率与他们用其旗下的12英寸晶圆厂生产模拟芯片,降低产品的成本有关。数据显示,德州仪器模拟产品在2018年的运营利润率高达46.7%,但嵌入式处理的运营利润率仅为29.6%,由此可以看到模拟产品对德州仪器的贡献,当然,这也与德州仪器过去这些年来将目光重点放在工业和汽车上有关。

德州仪器不同业务部门的营收

同样的情况也出现在其他的模拟芯片大厂上。

排名第二的模拟厂商ADI财报显示,他们在2018年的营收62亿美元,比去年同期增长了21.4%,毛利也达到42.3亿美元,毛利率高达68.3%,超过了行业龙头德州仪器,与去年的59.9%的毛利率相比,ADI在2018年的表现又上了一个新台阶。在收购了同行Linear以后,ADI的电源产品线得到了很充分的的补充。根据之前的介绍,在收购完成后,他们将电源方面的产品从默默无名,提升到全球排名第二的位置。这些电源产品和ADI之前在混合信号、微波和传感等产品一起,成为ADI托蛞工业和通讯市场的基础,其中工业和通信市场更是占据了ADI的半壁江山,另外还有车用和消费的产品。随着5G和智能汽车时代的到来,ADI势必会在其中获得更好的收益。

ADI不同业务的营收

拥有蜂窝网络、WIFI、电源管理和GPS在内多种产品线组合的Skyworks在2018年也获得了突破。财报显示,他们在2018年的营收38.68亿美元,毛利也有50.43%。剩下的英飞凌、ST、NXP、Maxim、On Semi、Microchip和瑞萨在模拟芯片方面也都有不错的表现。

几大模拟芯片厂过去几年的毛利率数据

从这个榜单中我们可以看到,经过整合的德州仪器和ADI的模拟芯片产品线越来越丰富,营收占比也越来越大。尤其是德州仪器,从目前的市场环境看来,地位更是难以撼动。

国内厂商差距明显,如何突破?

中国在包括模拟芯片在内的芯片远远落后于欧美,甚至日本等国家,这是公认的事实,且这些差距是全方位的。如果我们从国内的一些厂商的数据上对比,这种差距体现得更是明显。因为笔者并没有看到国内模拟芯片厂商的相关厂商排名,所以在这里我们用韦尔股份、圣邦微和矽力杰等公司的财务数据,单纯从营收角度看一下国产模拟芯片的现状。

韦尔股份是一家提供TVS、MOSFET 等半导体分立器件以及电源管理IC 、射频芯片、传感、卫星接收芯片等元器件的模拟芯片公司,公司同时也提供分销业务。单从设计方面看,2018年上半年,韦尔股份的设计业务实现收入 4.18 亿元,较上年同期增长 37.74%;矽力杰在2018年上半年累计收入也达1.56亿美元,同比增长19.07%;圣邦微2018上半年的营收2.84亿元,同比增长26.2%,公司归母净利润为4100万元,同比增长26.0%。由以上数据可以看到,国内的模拟公司无论是在营收,还是利润率,与国外的龙头企业有不小的差距。

其实忽略产品的质量,但从产品的数量看,差距依然明显。以圣邦股份为例,他们目前只有1000余种产品,而模拟龙头德州仪器的产品则是在万种开外,这就意味着从这方面看,国产模拟芯片厂还需要扩大模拟芯片库。

而回看国际模拟巨头的发展历程,笔者认为有以下几点值得我们学习:

首先,IDM也许是模拟芯片巨头的最好选择;

在ICinsighs的前十榜单中,每一家厂商都是拥有自己晶圆厂的IDM。正如前面所说,因为模拟芯片厂的技术更新慢,因此这种投入对模拟厂来说,具有很重要的价值。德州仪器的营收表现就证明了这一点。如果没有早些年在晶圆厂上的布局,应该就换不来今天的成绩。加上很多模拟芯片厂在技术生产制造上面,都有其独到之处,如果没有自身的晶圆厂,那样就没办法在产品的质量、性能,甚至产能上得到保证。

芯谋研究的顾文军先生在其文章中也表示,从商业模式来看,优秀的模拟产品是需要设计和工艺紧密结合,双方充分的交流才能开发出有特色、有竞争力的产品。具体到其产品特性来看,模拟产品定制化程度很高,国外厂商一般会根据应用需求定义开发新的产品——设计、工艺、应用构成了一个产品定义的稳定三角,这是为什么模拟芯片的厂商几乎都是IDM的模式;同时,这也是模拟芯片的技术也大都集中于国外厂商手里的原因——国内缺少代工厂的支持,很难形成设计和工艺结合的机会。

这也证实了发展IDM是模拟芯片的必经之路。

其次,收购也许是发展模拟芯片的一个重要方式;

关于这一点,最现成的例子就是ADI,上文提到,ADI收购了Linear以后,电源产品线得到了快速的扩充,如果这些产品光靠ADI内部研发,效果和周期先别说,单是在上面的资金投入,就已经让股东们吃不消。德州仪器也是通过对国家半导体等一系列企业和工厂的收购,成就了公司今天的地位。

其他无论是英飞凌、意法半导体、NXP、美信或者安森美,也都是通过并购夯实了自己的地位。我们早前报道的安森美就是通过买买买将自己推到了汽车CIS龙头的位置。在这方面,国内的企业也开始逐步效仿。

以韦尔股份为例,他们在过去的一年里推动去收购豪威股份、思比科和视信源,就是典型的代表。

至于其他如人才投入和研发投入方面等基本问题,我们就不再这里一一综述。

毫无疑问,未来终端对模拟芯片需求越来越多,但我国在这方面对欧美企业的依赖特别严重。2016年的数据显示,德州仪器、恩智浦、英飞凌、思佳讯以及意法半导体分布占据我国模拟IC市场12.4%、6.3%、5.9%、5.3%以及5.2%的市场份额。

在中美贸易关系多变,本土全力支持集成电路的现状下,国产模拟芯片迎来新的机遇和挑战。

-

- 半导体行业观察

-

- 摩尔芯闻

最新新闻

热门文章 本日 七天 本月

热门评论

©2023 半导体行业观察

Copyright©2023 上海爱思尔教育科技有限公司 皖ICP备19011903号-2 皖公网安备 34019202000656号