你真的看好三安光电吗?

坚持说点不一样的,也很难!特别是对三安光电这种企业。本可能要分两大部分,优势和问题。

最近三安光电这个LED龙头,叠加化合物半导体先驱企业, 股价反弹严重滞后板块 。笔者尝试梳理一下逻辑,尽量简短而有深度。

三安实力国内无敌

市场绝对龙头

三安光电主要从事全色系超高亮度LED外延片、芯片、Ⅲ-Ⅴ族化合物半导体材料、微波通讯集成电路与功率器件、光通讯元器件等的研发、生产与销售,产品性能指标居国际先进水平。

三安中国LED市场份额29%;

三安拥有规模化的LED芯片产能,约占全球芯片产能的19.72%;

拥有1400多项专利,持续保持同样的芯片面积比竞争对手亮度高5%;

提供国内第一条6寸氮化镓生产线。

建立国内由手机芯片厂→ PA厂→SAW厂的垂直供应链策略联盟布局,替代进口,稳定RF原件市场。

立足于III-V族化合物半导体材料,打造具有国际竞争力的射频、滤波器集成电路厂商!

国家绝对支持

2014年,大基金成立。

三安光电2015年半年报,大基金参股2.17亿股;

2015年年报,大基金追加到2.88亿股;

2016年年报,大基金追加到4.6亿股。

管理层投名状

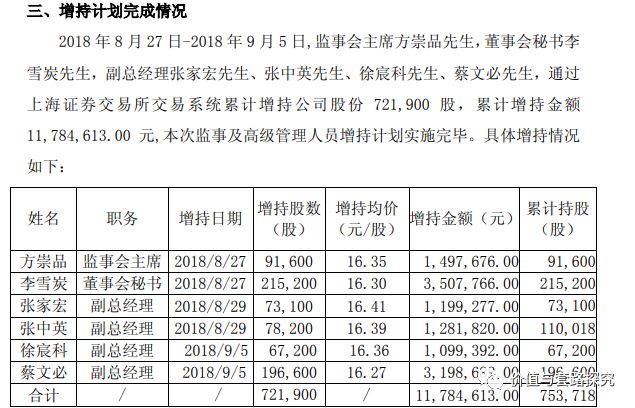

2018年8月到9月间发布的增持计划显示:管理层18年增持总计75万股,1178万多元,是公司发展的投名状!

行业内竞争力优势

1,规模大,规模效应高!

这点很容易理解,设备折旧,研发摊销,上下游议价,都占据主动位置。从财报也可以看出,毛利率是行业内领先的。

这都不需要对比了,很少有制造业企业能达到如此高的回报率。

2,原材料自给率比较高

主要设备 MOCVD 是外购;

主要原材料,蓝宝石衬底,属于进口原材料加工,自供率高达 80%,

自己也做气体;

所以,原材料成品方面优势也很明显,保证了盈利能力和竞争力。

3,技术优势

这点其实不用强调,三安自己有博士点,863,973,火炬,国家02计划,都是主力企业。

4,未来行业延伸

根据公布的投资计划,是建设 30 万片/年的 6 寸 GaAs产线(砷化镓,半导体材料)和 6 万片/年的 6 寸 GaN 产线(氮化镓,半导体材料)。同时,与 GCS 设立合资公司(三安 51%控股)。

某研报的说法:

三安早在2014 年便极具前瞻性地布局了这一赛道,随着5G 渐行渐近,三安GaAs/GaN/SiC 制造实力的稀缺性将逐步凸显,营收和利润也将逐步体现,在2018 年下半年我们已经明显地看到了这一趋势。化合物半导体业务的增长将成为公司未来几年的最大亮点。

这么好的企业,股价为什么在大牛市来的时候不是一飞冲天,而是踌躇不前?

这个国内第一的扛把子走势是这样的。最低点反弹虽然也有50%+,但是离高点也差太远了。

甚至比不过行业地位远不如它的半导体封测企业长电科技。

市场到底在等什么?

市场疑虑

其实,公告的回答里也有部分原因。

一、大股东财务危机

公告里有回应,应该是解决了。 公告称 , 兴业国际信托有限公司 、 泉州市金融控股集团有限公司 、 福建省安芯产业投资基金合伙企业 ( 有限合伙 ) 与三安集团签署 《 战略合作框架协议 》, 三方计划向三安集团增资不低于54 亿元 , 泉州金控向三安集团提供6 亿元流动性支持 。

说明,财务问题,并不是市场关键疑虑!而且按照市场定位,这种企业,是不可能发生倒闭,关门,停产之类的恶心结果的。而且,大股东财务问题,对三安光电上市公司的资产冲击没有什么,并不影响上市公司正常运营。

关键点是其他两大问题叠加。

二、利润下滑

财务数据上即是营收增速放缓(前三季度增速1.76%)、毛利率下滑(Q151.13%→Q3 44.46%)、存货高企(Q3 25.78 亿)。

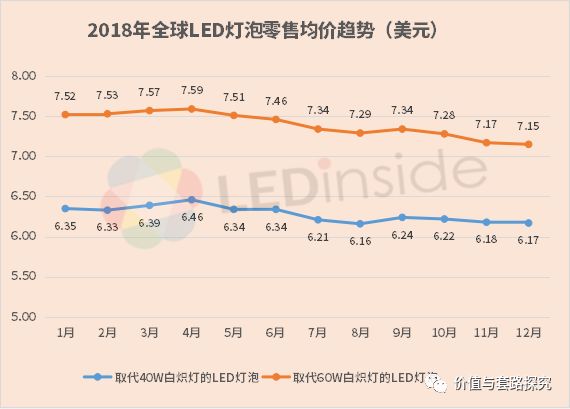

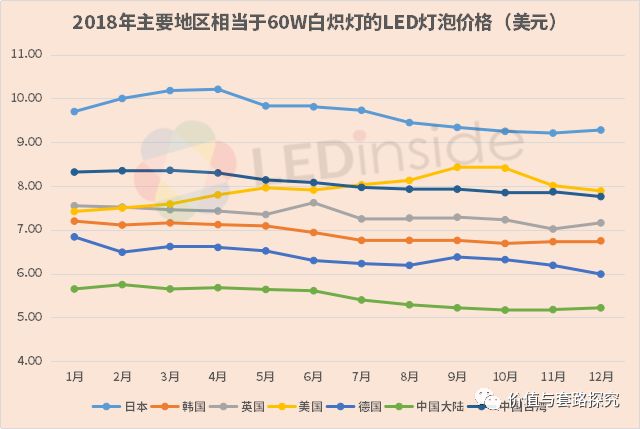

盈利下滑,是整个光电行业的问题。根据LEDinsight统计,全球照明灯泡价格持续下滑,拖累整个行业。

下滑趋势已经平滑,确实有见底迹象,但是反转信号还没出现!也就是说,整个行业,19年也许是个低谷期,但是说不定不会再下滑?这真说不定啊!

这是行业通病,对比乾照光电,业绩也是下滑。

2月28日, 乾照光电 发布2018年业绩快报,2018年公司实现营业收入10.30亿元,同比下滑8.91%;归属上市公司股东的净利润为1.82亿元,同比下滑13.77%。

三、行业前景堪忧

行业前景受到两大问题干扰:

1、产业大环境变差

2018年由于去产能,降杠杆,导致整体行业增长放缓,甚至出现过剩迹象。LED的下游,增长速度变得不可预期,特别是照明,包括电视、手机这些,它都是和消费直接相关的。下游恢复速度如何?现在还得不到验证,所以也导致整个行业低迷。

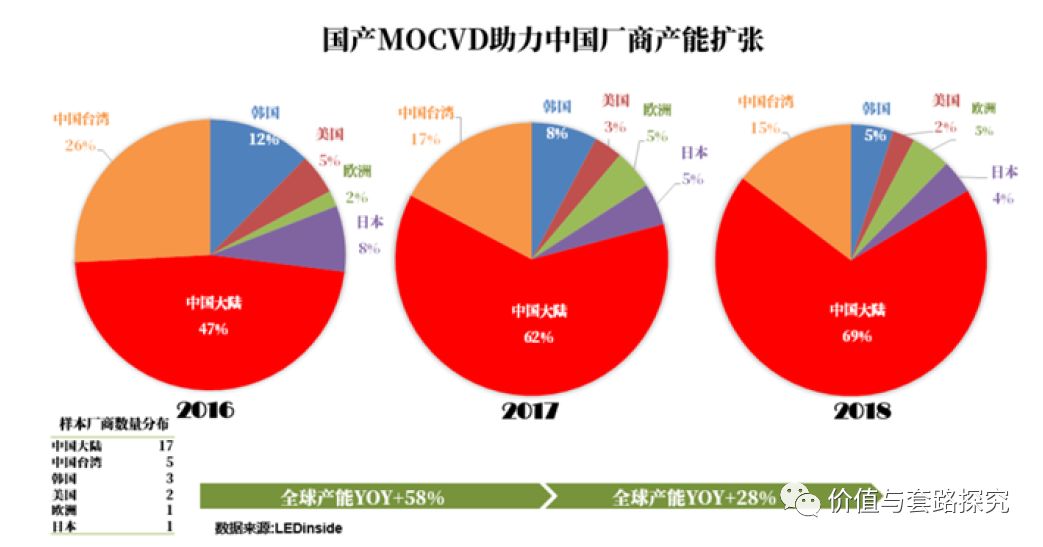

2,国产MOCVD崛起

国产MOCVD导致2017年行业扩展加速。一方面是便宜,价格低20~30%。另一方面,交货快,以前进口MOCVD从下订单到真正的产能释放出来可能要两年的时间,但是现在国产的设备是可以把这个时间压缩到一年,甚至某种情况下还可以更短。

因此,2017年,以来很多LED企业扩张很快,导致产能过剩的局面逐渐显现。

根据LEDinsight数据,中国大陆两年扩展速度非常快,2016年47%的份额,但是到2018年,中国的产能已经到了接近70%,同时也导致全球产能的激增。比如说2016到2017年YOY就达到58%,2018年相比2017年又增加了28%。

这种条件下,全球价格下行,就顺理成章了。把世界的高利润行业做成白菜,是中国的拿手好戏!

3,上游依然在扩张!

2018年4月22日,南昌市人民政府与中微半导体设备(上海)有限公司在南昌前湖迎宾馆签订了战略合作框架协议。

据合作协议,中微半导体将充分发挥自身管理、技术、人才等优势及在纳米级刻蚀设备和技术、MOCVD等薄膜设备和技术领域的地位,在南昌高新区建设高端MOCVD装备制造基地。南昌市政府将把中微公司作为重要合作伙伴,提供政策支持和优质服务,全力支持中微公司发展。

签约仪式上,中微公司还与兆驰半导体、乾照光电、聚灿光电、德豪润达、士兰明芯等企业签订了批量MOCVD设备销售合同。

就是说,廉价的中国设备在源源不断的输入三安光电的竞争对手!

随着2018年新扩产芯片厂MOCVD逐渐到位, GGII预计2018年新增MOCVD 300台以上 ,新增产/能145万片月,大量MOCVD的产能将集中在2019年释放, 2019年新增产能达到345万片/月。

确实还要担心价格!

3,贸易战威胁

贸易战的威胁体现在第二阶段,9月份的外贸数据,就已经出现了比较严重的下滑,主要原因是因为这个2000亿里面包含的LED项目会比较多,相关的项目加起来,强影响的有50亿,弱相关的大概是80亿,如果从宽口径来算,这80亿美金的产品都是要被加征关税的。

那么贸易战结束后,这部分会回头吗?问题在于贸易协议内容依然不清晰,关键在补贴。如果,补贴减少,国内企业的盈利能力就会下降,竞争力也相对下降。

即使有减税利好,也难以估计是否对冲补贴的下降?而且增长受阻是可能的。

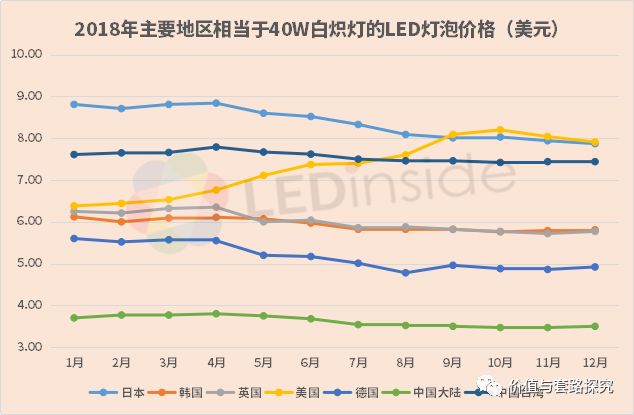

根据LEDinsight数据,美国下半年LED照明市场价格上涨,明显受到贸易战影响。

直到阿根廷G20之后,传出停战消息,价格明显才下滑。

未来还没来

根据投资路线,三安光电,继2014年扩大LED外延芯片研发与制造产业化规模、同时投资集成电路产业,建设砷化镓高速半导体与氮化镓高功率半导体项目之后;

2018年三安光电在福建泉州南安高新技术产业园区,斥资333亿元投资Ⅲ-Ⅴ族化合物半导体材料、LED外延、芯片、微波集成电路、光通讯、射频滤波器、电力电子、SIC材料及器件、特种封装等产业。

2022年项目建成后 ,三安光电将实现在半导体化合物高端领域的全产业链布局,公司的高新技术及生产规模迈入国际先进行列。

2022年是什么样子呢?

投资者对长期的不确定性的担忧 ,是最近长期投资意愿偏弱的主要因素吧!

LED行业2019年是否要经受一个惨烈的竞争过程?行业反转可能要到打到所有落后产能,以及海外竞争对手,完成行业集中度的提升。

LED行业触底,化合物放量成新增长主力之际,才是三安光电化身真龙之时。

©2023 半导体行业观察

Copyright©2023 上海爱思尔教育科技有限公司 皖ICP备19011903号-2 皖公网安备 34019202000656号