[原创] 比亚迪悄然成为国内前三的IGBT供应商

IGBT(Insulated Gate Bipolar Transistor),中文名为绝缘栅双极型晶体管,是一个有MOS Gate的BJT晶体管,可以简单看成一个非通即断的开关。IGBT是能源变换与传输的核心器件,在家用电器、工业、交通、电网等领域有重要作用,被称为电力电子的“CPU”。

IGBT等效电路

IGBT如此重要,长期以来我国却不得不面对依赖进口的尴尬局面,市场主要被英飞凌、三菱、富士电机为首的国际巨头垄断,国产化占比长期处于较低水平。

比亚迪IGBT的崛起

不过,随着中国新能源汽车产业的快速发展,带动了周边电子元器件产业的发展,国产IGBT迎来了发展的春天。根据集邦资讯的分析报告指出,比亚迪微电子凭借拥有终端的优势,在车用IGBT市场快速崛起,取得中国车用IGBT市场超过两成的市占率,一跃成为中国销售额前三的IGBT供应商。这样的成绩得益于比亚迪一直以来在IGBT领域的大力研发投入,根据统计数据显示,截至2018年11月,比亚迪累计申请IGBT相关专利175件,其中授权专利114件。

当前,比亚迪的新能源汽车业务已经和燃油车业务达到了平分秋色的地步。根据比亚迪官方近期发布的销售统计数据显示,在比亚迪2018全年累计销售的52.07万辆车中,其中新能源汽车为24.78万辆,燃油车为27.29万辆。比亚迪新能源汽车占比从2017年的27.75%提升至2018年的47.59%。

在新能源汽车制造中,IGBT约占电机驱动系统成本的一半,而电机驱动系统占整车成本的15-20%,也就是说IGBT占整车成本的7-10%,是除电池之外成本第二高的元件,也决定了整车的能源效率。新能源汽车销量逐年走高,比亚迪要想更好的净利润表现,不断攻克IGBT关键技术是必经之路。从2003年进入新能源汽车领域起,比亚迪就一直在关注IGBT等电动车核心技术的自主研发和创新。

比亚迪进入IGBT产业是在2005年,并于2009年打破国际厂商垄断,取得了IGBT的核心技术突破。

目前,比亚迪拥有国内首个汽车IGBT打造链条,包括IGBT芯片设计、晶圆制造、模块封装等部分,还有仿真测试以及整车测试。

2018年年底,比亚迪发布了在车规级领域具有标杆性意义的IGBT4.0技术,再一次展示出其在电动车领域的领先地位,进一步打破了国际大厂形成的技术壁垒。

比亚迪的IGBT4.0在综合损耗方面比主流产品低20%;电流输出能力较市场当前主流产品高15%;温度循环寿命做到了同类主流产品的10倍以上。

产品性能不输国际大厂,这就是比亚迪人员敢称自己和欧厂、日厂三分天下的底气。

从长远来看,比亚迪将IGBT技术提升到了国际领先水平对于比亚迪新能源汽车健康发展有保驾护航的作用,不至于在核心部件上被“卡脖子”。根据市场调研数据显示,2018-2022年,全球电动车年复合增长率达30%,但同期车规级IGBT市场的年复合增长率仅为15.7%。比亚迪是国内唯一拥有IGBT技术的车厂,避免了坐等英飞凌IGBT发货导致汽车研发滞后的尴尬。要知道,目前IGBT的正常供货周期已经达到8-12周,最长达到52周。当供需关系进一步紧张之后,车厂“断粮”并非不可能。

目前,比亚迪IGBT芯片晶圆的产能为5万片/月,年供应新能源汽车60万辆。到今年年中,比亚迪IGBT产能有望达到10万片/月,年供应新能源汽车可达120万辆,将很大程度上缓解我国新能源汽车IGBT芯片供应不足问题。

另外,IGBT也是新能源充电桩的核心部件之一,占到充电桩成本的20%。由于未来几年新能源汽车及充电桩市场将进入爆发期,加上国产替代的大趋势,比亚迪IGBT的市场份额有望进一步提高。

比亚迪在功率器件的其他布局

传统功率半导体器件基于硅基制造,未来的趋势是采用第三代半导体材料(如 SiC、 GaN),具有宽禁带特性。

根据比亚迪微电子高级研发经理吴海平的描述,比亚迪做车用IGBT是被逼迫的,因为没有工业级IGBT厂商愿意理会当时比亚迪的车用需求,才让比亚迪走上了自研的道路。比亚迪自研汽车核心功率器件一直坚持自主创新,走出自己的特色。

同时,吴海平也提到,比亚迪的研发,保持对新技术的敏感,研发要有提前量。

IGBT是MOSFET的改进版,并不能够实现高电压和大电流,高于2KV的功率装置系统,GTO或IGCT仍然牢牢地占领和控制着市场,IGBT在这一点上望尘莫及。且硅基器件的至命缺点是电压不高 , 随电压升高 , 功耗会迅速增加。而上述所提到的高功率,基于SiC的MOSFET 器件基本都能实现。比亚迪在车用功率器件的提前量研发就是SiC器件。

SiC材料制作的MOS器件可在大于200度的高温环境下工作,具有极低的开关损耗和高频工作能力,减小了模块的体积和重量,显著提高了系统的效率,有利于节能降耗。因此在新能源汽车市场拥有广阔的应用前景。

比亚迪已投入巨资布局第三代半导体材料SiC,并将整合材料(高纯碳化硅粉)、单晶、外延、芯片、封装等SiC半导体全产业链,致力于降低SiC器件的制造成本,加快其在电动车领域的应用。

预计到2023年,比亚迪旗下所有电动车都将会实现SiC器件对IGBT的全面替代。

国产IGBT缺口巨大

SiC器件代表着未来,IGBT则是当前的刚需。IGBT并不是简单的分立器件,是目前功率电子器件里技术最先进的产品,是国家“02专项”的重点扶持项目。国务院在发布的《节能与新能源汽车产业发展规划》中提出,至2020年,我国纯电动汽车和插电式混合动力汽车年生产能力将达200万辆,等效为8英寸IGBT晶圆年需求100万片,预计到2020年,中国IGBT销售额将达近200亿元。

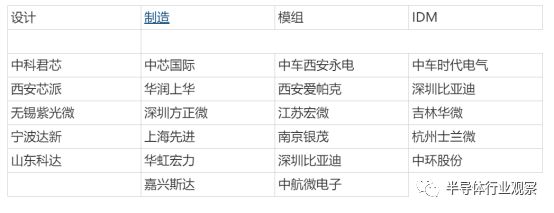

从当期的局势来看,我国IGBT的产业格局并不乐观。首先在产业链布局上就略显薄弱,目前从事IGBT国产化的厂商主要有以下几家。

图片来源:中汽汽车电子电器信息

在IDM模式厂商中,除了中国中车和比亚迪分别依靠高铁和新能源汽车取得了一定的成绩,其他厂商在技术和设备上较国际大厂有很大的差距。因而,我国IGBT总体市场有90%是依赖进口产品的。

其次,国内厂商对于IGBT国产化替代的意愿并不强烈,英飞凌、三菱等厂商的IGBT产品已经经过了市场的长期验证,国产IGBT厂商属于后进者,产品在稳定性方面较国际大厂有很大的不确定性,设备厂商更换国产产品风险很大,这也是制约国产IGBT产品进入高端市场的障碍。

最后是国内IGBT产业辅助环节薄弱。国产IGBT芯片的主要工艺设备、衬底片都要从国外采购,特别是在大功率模块封装方面。

因此,国产IGBT在产品的功率密度、散热性能、长期可靠性以及模块设计创新方面,较国际大厂差距仍然较大。但国产IGBT替代需求强劲且前景明朗,我们需要更多像比亚迪这样的厂商,借助我国在清洁能源、新能源汽车和工业机器人等领域的产业优势,更快和更全面地完成IGBT的国产替代。

-

- 半导体行业观察

-

- 摩尔芯闻

最新新闻

热门文章 本日 七天 本月

- 1 2024北京车展黑芝麻智能揭晓武当系列项目落地和生态链合作新图景

- 2 地平线发布征程6和高阶城区智驾样板间,以顶级的软硬结合全栈技术加速智驾平权

- 3 OPPO 20周年,首次发布创新与知识产权白皮书

- 4 收藏,半导体一些术语的中英文对照

热门评论

©2023 半导体行业观察

Copyright©2023 上海爱思尔教育科技有限公司 皖ICP备19011903号-2 皖公网安备 34019202000656号