长江存储给国内设备厂带来的机会

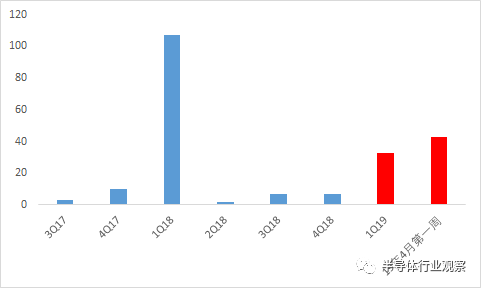

1Q19及2Q19是长江存储设备订单集中放量期。 长江存储自3Q17封顶以来共采购设备2011台,对应22批次招标。集中设备采购期主要是4Q17~1Q18(两个季度共下达667台设备订单)及1H19(1Q19下单665台设备,4月第一周下单108台设备),分别对应18年底8000片产能及19年底2万片产能,主要生产64层3D NAND。考虑到长江存储长期目标为2020年底达到10万片64层3D NAND产能,2023年达到30万片产能,实现年产值1000亿人民币及满足50%国产闪存需求,其对于国产设备拉动仍有广阔拉动。

长江存储设备中标情况(台)

备注:时间截止至19/4/7,且考虑到设备特性及价值量差异,样本中剔除了机械手,显微镜,泵,chiller(冷却设备)等辅助设备,因此数据选择的不同会对数值产生影响,但完全不改核心结论。

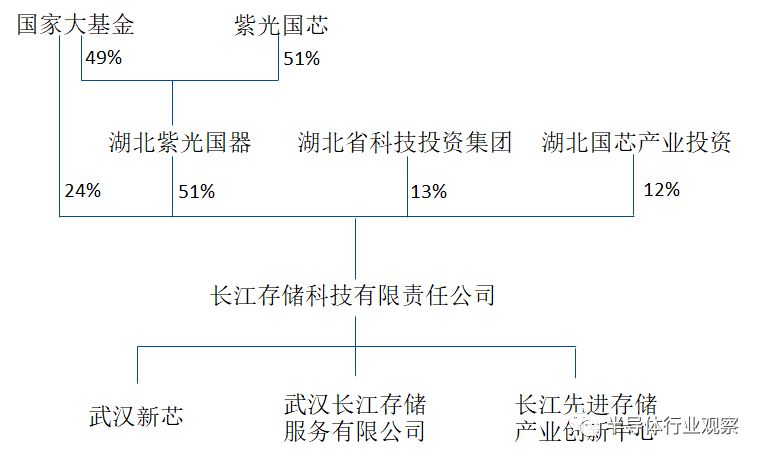

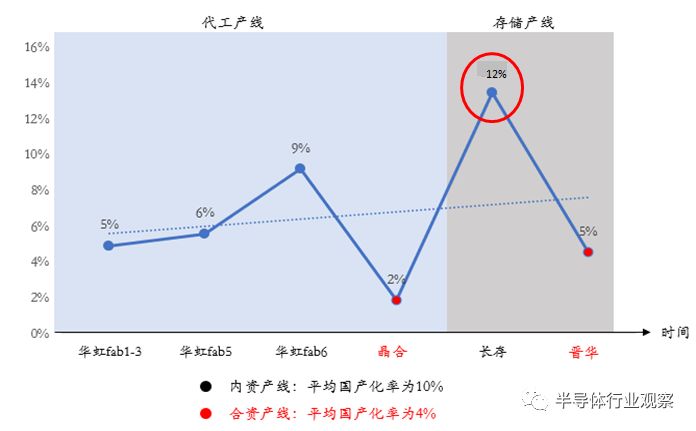

长江存储预计是大陆国产化率最高的12寸晶圆产线。 一条产线的国产化率一般由自身工艺、运营特点和背后出资方(博弈)三方面共同决定。从工艺特点角度来说,长江存储的X-Tacking技术将存储Array段和Logic段分离,Array段的制程为45nm属于成熟制程(目前主流国产设备已经进入28nm甚至切入5nm量产);从运营层面角度来看由于存储器厂多属于IDM模式,其对下游客户提供标准化产品,因此选择及更换设备难度远小于代工厂;从股权架构角度,长江存储以国资为背景,尤其是半导体大基金持股49%(含通过紫国国器间接持股),而北方华创及中微半导体皆为大基金投资企业。综合以上来看,长江存储是最适宜于国产化设备导入的一条12寸先进产线。

长江存储的股权架构以国资为背景

资料来源:企查查

我们的结论亦得到数据验证: 截止2019年4月7日,长江存储共采购国产设备212台,占总采购机台数的12%,对比国内华虹6厂(28/14nm)国产设备采购占比仅为9%,为国内各条产线中占比最高。

长江存储国产设备采购机台数占比12%

长江存储国产设备采购率为国内最高

长江存储对国内主流设备厂商拉动效应分析

承接上一章的结论,长江存储2019年对国产设备订单,收入贡献显著。 长江存储在1H19采购国产设备创纪录,Q1及Q2第一周共采购国产设备73台,占3Q17以来合计总台数的36%(1Q18数值较高主要是由于长江存储采购气体设备及清洗机辅助设备共91台,实际与主流国产半导体设备公司无关)。因此本章主要分析长江存储对北方华创,中微半导体,盛美半导体等国产主流设备厂商拉动效应。

(1)中微半导体:2019采购金额接近8亿,带来2019年IC设备收入翻倍以上拉动。 长江存储对中微半导体的采购主要集中在CCP介质刻蚀,合计共26台。其中2017年5台;2018年11台;2019年一季度及二季度四月第一周共10台,我们2019年按照20台计算。按照单台5个腔体计算,单个腔体价格2017/2018/2019年740万/663/663万计算(参考了招股说明书价格), 对应2017/2018/2019年设备采购分别为1.7/3.6/6.6亿,即2019年采购金额接近翻倍成长。同时尤其强调的是2018年5台通孔刻蚀设备是在4Q18下单的,确认收入必然会在2019年。综上我们粗略判断2017/2018/2019年长江存储对中微刻蚀设备的贡献在0/2.4/7.6亿元(2018年中微刻蚀设备收入仅为5.66亿元)。

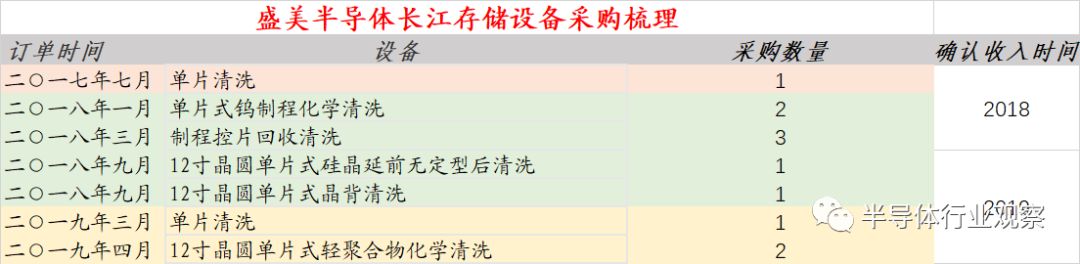

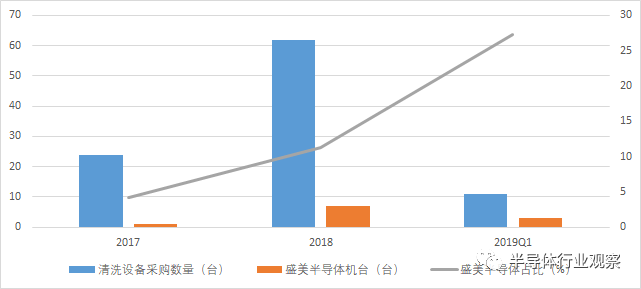

(2)盛美半导体:2019设备采购金额4.3亿,带来2019年IC设备收入接近翻倍拉动。 与北方华创,中微规律不同的是,盛美半导体的清洗设备2017/2018/2019年采购数量为1/7/3台,但是我们认为主要是由于2万片清洗设备中标情况实际还未公布所致,2017、2018、2019至今清洗设备订单设备数量分别为24、62、11台,与长江存储产能释放节奏,机台整体采购数量严重不符。 综上我们认为仅凭以上信息难以评估盛美半导体在长江存储2019年机台采购数量。但是我们相信长江存储对于盛美半导体2019年将有巨大的贡献,主要理由是盛美半导体在长江存储清洗机台采购数量的占比正在提升,2017、2018、2019年至今占比分比为4%、11%、21%(当然由于2019年基数太低,2019年占比仅有参考意义),在产能数倍增加的背景下,我们相信必然会带来盛美半导体2019年长江存储订单的大放量。我们保守估计2019年清洗设备采购数量在100台(70%增加),18%盛美半导体占比对应18台,单台按照320万美金计算,将会对应0.58亿美金采购额,对应2019年收入0.64亿美金贡献(注意到这里仍有收入确认和订单确认时间差异的问题),而2018年公司收入仅为0.74亿美金。

长江存储清洗设备采购进展

(3)北方华创:2019采购金额3-4亿,带来2019年IC设备收入翻倍拉动。 长江存储对北方华创设备的采购主要集中在炉管(原七星电子成熟产品,包括氧化,退火等设备)、Al PAD PVD(中芯国际 Baseline)和清洗设备三大类。长江存储2018年采购北方华创AlPAD PVD2台,清洗机2台,炉管1台, 我们预估采购金额在1400万美金,对应1亿人民币 ;而2019年至今采购AlPAD PVD 1台,刻蚀设备3台,炉管23台台, 我们预估采购金额在3110万美金,对应2亿人民币,由于长江存储2019年采购主要集中在上半年且二季度目前仅过一周,因此预计对北方华创采购金额在3-4亿水平,带来2019年IC设备收入翻倍拉动。 (在此需要特别强调的是招标信息往往不包括demo机台,而demo机台的分析对于国产设备公司往往又至关重要,详见文末备注)

(4)MATTSON和沈阳拓禁等:MATTSON被中资收购后开始上量,沈阳拓荆2019年大丰收。 由于二者皆未上市因此弹性较难预估,但是可以看到MATTSON被中资收购后2019年开始放量,而沈阳拓禁2019年初至今即斩获4台订单大丰收。

结语和几点说明

考虑到长江存储年底产能接近3万片,而其目标2020年底达到10万片64层3D NAND产能,2023年达到30万片产能,2019及未来今年将显著拉动国产龙头设备厂商业绩,中微半导体(A19042.SH)、盛美半导体(ACMR.O),北方华创(002371.SZ)等龙头公司将会受益该趋势,MATTSON、沈阳拓荆等未上市企业亦深度受益。

备注:

(1)我们相信招标信息是公开可验证的直接渠道,对于分析设备公司业务变化至关重要,但关于此种分析方法的几个需要注意的问题仍值得投资者注意: 首先招标信息往往具有时滞性,且仅仅显示机台数不显示金额数,因此作为投资观点的验证作用大于作为投资的指引作用,同时民营为主体的晶圆厂也不会招标采购设备;其次招标信息往往不包括demo机台,demo机台是未来收入重要增长源泉,可能会产生严重的误判,因此此种分析有一定片面性;最后招标信息只在产线初期有效,主要原因在于一旦开始规模量产阶段,晶圆厂很可能不会通过招标方式采购设备。

(2)对于长江存储1H19设备订单收入确认节奏问题: 半导体设备一般2个季度生产,1个季度装机,即1H19年订单绝大部分可以在19年底确认收入,只有一种情况会发生例外,即demo机台,但是正如前文所述,本篇分析主要以成熟机台为主,我们目前没有理由认为2万片长江存储订单确认收入会延后至2020年确认(当然考虑到3Q~4Q确认收入,存在修正预期的可能)。

-

- 半导体行业观察

-

- 摩尔芯闻

最新新闻

热门文章 本日 七天 本月

- 1 中国移动发布了一颗芯片:本土首颗400Gbps DPU

- 2 MediaTek举办天玑开发者大会MDDC2024,携手产业伙伴共创生成式AI新生态

- 3 蓝牙技术联盟发布《2024年蓝牙市场最新资讯》

- 4 英飞凌推出用于Arduino的XENSIV传感器扩展板, 搭载英飞凌和Sensirion的智能家居应用传感器

热门评论

©2023 半导体行业观察

Copyright©2023 上海爱思尔教育科技有限公司 皖ICP备19011903号-2 皖公网安备 34019202000656号