寒武纪科创板招股书透露了哪些信息?

2020-03-27

14:00:18

来源: 半导体行业观察

来源:内容来自网络,谢谢。

北京证监会官网2月28日晚间披露,中信证券与中科寒武纪科技股份有限公司(以下简称“寒武纪”)在2019年12月5日签署辅导协议,后者计划在科创板上市。近日,寒武纪在上交所网站发布了其首次公开发行股票并在科创板上市招股说明书。这份招股书中又透露出来了哪些信息?

据其发布的招股书显示,寒武纪的主营业务是应用于各类云服务器、边缘计算设备、终端设备中人工智能核心芯片的研发、设计和销售,为客户提供丰富的芯片产品与系统软件解决方案。公司的主要产品包括终端智能处理器IP、云端智能芯片及加速卡、边缘智能芯片及加速卡以及与上述产品配套的基础系统软件平台。

具体来看,寒武纪人工智能技术在云端(云)、边缘端(边)和终端(端)设备中均有广泛应用,但都需要由核心芯片提供计算能力支撑。云、边、端三种场景对于芯片的运算能力和功耗等特性有着不同要求,单一品类的智能芯片难以满足实际应用的需求。

自2016年3月成立以来,寒武纪快速实现了技术的产业化输出,先后推出了用于终端场景的寒武纪1A、寒武纪1H、寒武纪1M系列芯片、基于思元100和思元270芯片的云端智能加速卡系列产品以及基于思元220芯片的边缘智能加速卡。其中,寒武纪1A、寒武纪1H分别应用于某全球知名中国科技企业的旗舰智能手机芯片中,已集成于超过1亿台智能手机及其他智能终端设备中;思元系列产品也已应用于浪潮、联想等多家服务器厂商的产品中,思元270芯片获得第六届世界互联网大会领先科技成果奖。在人工智能芯片设计初创企业中,公司是少数已实现产品成功流片且规模化应用的公司之一。

在专利方面,寒武纪在智能芯片及相关领域开展了体系化的知识产权布局,为公司研发的核心技术保驾护航。截至2020年2月29日,公司已获授权的境内外专利有65项(其中境内专利50项、境外专利15项),PCT专利申请120项,正在申请中的境内外专利共有1,474项。

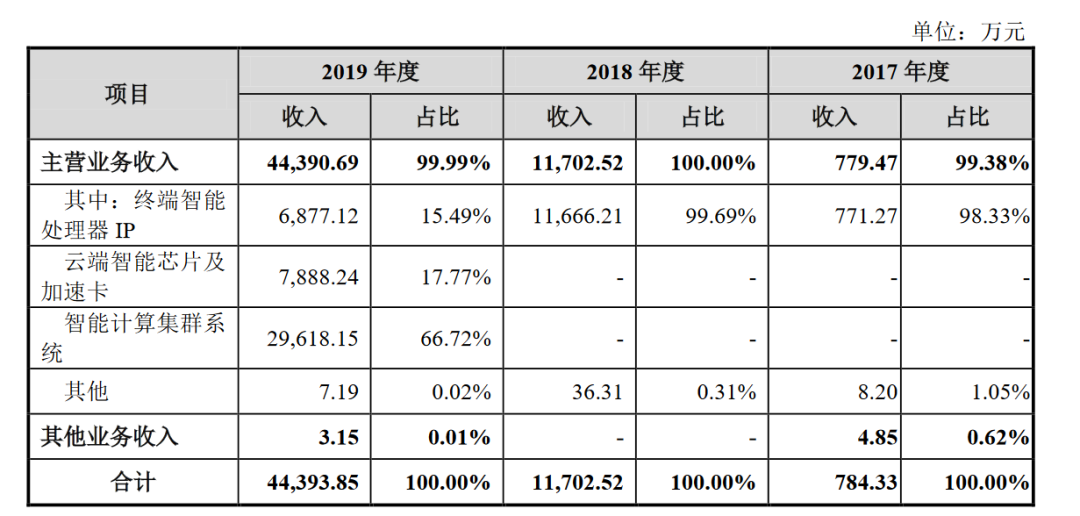

在财务方面,根据寒武纪的招股书中显示,2017年、2018年和2019年,公司主营业务收入占比分别为99.38%、100.00%和99.99%,主营业务突出。2017年和2018年,公司主营业务收入主要来源于终端智能处理器IP许可收入;2019年,公司拓展了云端智能芯片及加速卡业务与智能计算集群系统业务,使得主营业务收入大幅增加。

在IP方面的增加源自于2018年,终端智能处理器IP许可销售收入同比大幅增长,主要原因系人工智能技术和应用开始普及,采用公司终端智能处理器IP的终端设备已实现规模化出货,使得公司终端智能处理器IP许可销售收入大幅增加。此外,由于云端服务器市场对智能芯片及加速卡需求,也推动了寒武纪在2019年的发展。据其招股书显示,2018年和2019年,公司推出了面向云端服务器市场的芯片思元100和思元270及相关加速卡产品,2019年,公司云端智能芯片及加速卡实现规模化出货,销售收入7,888.24万元,占主营业务收入的比重为17.77%。

寒武纪招股书中显示,公司一直专注于人工智能芯片设计领域,是目前国际上少数几家全面系统掌握了智能芯片及其基础系统软件研发和产品化核心技术的企业之一,能提供云边端一体、软硬件协同、训练推理融合、具备统一生态的系列化智能芯片产品和平台化基础系统软件。公司掌握的智能处理器指令集、智能处理器微架构、智能芯片编程语言、智能芯片高性能数学库等核心技术,具有壁垒高、研发难、应用广等特点,对集成电路行业与人工智能产业具有重要的技术价值、经济价值和生态价值。

由于人工智能应用场景的不断涌现和对计算能力的要求不断提升,人工智能芯片的需求量不断上升。市场需求的提升吸引了各家国际集成电路巨头企业加大了对该领域的投入,市场竞争逐步加剧。与英伟达、英特尔、AMD等国际大型集成电路企业相比,公司在整体规模、资金实力、研发储备、销售渠道等方面仍然存在着较大的差距。国内企业中如华为海思及其他芯片设计公司也日渐进入该市场,公司面临着市场竞争进一步加剧的状况。

报告期内,公司IP授权收入主要来源于终端智能处理器IP寒武纪1A和寒武纪1H两款产品。2017年至2019年,公司终端智能处理器IP 授权业务收入分别为771.27万元、11,666.21万元和6,877.12万元,占主营业务收入的比例分别为98.95%、99.69%和15.49%。公司未来IP 授权业务的持续增长取决于能否成功拓展新客户和继续与存量客户维持合作,还取决于公司拥有及未来将要研发的处理器IP 在性能、用途等方面能否满足客户需求。若无法满足上述条件,则公司IP 授权服务存在难以持续发展的风险。

同时,寒武纪还在报告中指出,公司或许会面临客户集中度较高的风险以及供应商集中度较高且部分供应商难以取代的风险。从前者的方面来看,2017年、2018年和2019年,公司前五大客户的销售金额合计占营业收入比例分别为100.00%、99.95%和95.44%,客户集中度较高。就后者方面来看,2017年-2019 年,公司向前五名直接供应商合计采购的金额分别为1,422.28万元、20,315.49万元和36,271.17万元,占同期采购总额的比例分别为92.64%、82.53%和66.49%,占比相对较高。其中,晶圆主要向台积电采购,芯片IP及EDA工具主要向Cadence、Synopsys和ARM等采购,封装测试服务主要向日月光、Amkor和长电科技采购,采购相对集中。

据其招股书显示,本次募集资金投资项目的建设是围绕公司主营业务展开,着眼于提升公司产品生产和技术研发实力,不会导致公司生产经营模式发生变化。经公司2020年2月24日召开的第一届董事会第四次会议及2020年3月10日召开的2020年第一次临时股东大会审议通过的《关于<公司在境内首次公开发行股票并上市方案>的议案》,公司决定申请首次公开发行不超过4,010.00万股人民币普通股(A股)。本次募集资金扣除发行费用后,将投资于以下项目,具体情况如下:

公司未来三年将持续致力于智能芯片技术和产品的创新与突破,实现芯片性能和灵活性的进一步提升、功耗与成本的进一步降低。针对不同的业务领域,公司将其未来三年的具体发展分为了两个部分。第一,目标现有产品线继续迭代,进一步提升产品竞争力。在云端训练芯片产品线方面,公司将集成更高速的存储接口技术和片间互联技术,以及更先进的封装技术,集成更高带宽,支持更大规模的片内互联技术。采用更先进的片间互联协议,支持更大规模的系统扩展。在云端推理芯片产品线方面,公司在研发设计时将采用更先进的制程,更先进的封装工艺(如Chiplet小芯片技术),采用升级的处理器核心,实现更高的性能和性能功耗比。在边缘智能芯片方面,公司将采用更先进的工艺和处理器核心架构,实现更高的性能和性能功耗比,集成更多的输入输出和应用接口,以支持更多的应用场景。在智能处理器核心技术方面,公司将巩固升级架构,设计更完备的指令集,以支撑更多的应用场景,在性能和能效方面进一步升级。

其二,新产品线研发设计,形成新的利润增长点。寒武纪在其招股书中表示,公司将充分利用研发优势和技术优势,基于研发团队多年积累的智能芯片研发设计等方面的丰富经验,并结合市场发展前景和目标客户需求,不断进行新产品的研发设计,推出适用于未来人工智能新兴应用场景的新产品线,例如自动驾驶和自然语言处理,进一步完善公司在智能芯片等领域的产品布局,形成新的利润增长点,进一步提高公司的整体竞争力和抗风险能力,保持经营业绩的稳定增长。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第2261期内容,欢迎关注。

『

半导体第一垂直媒体

』

实时 专业 原创 深度

识别二维码

,回复下方关键词,阅读更多

东南亚芯片

|传感器|IGBT|

SiC

|MLCC

|中兴|腾讯|半导体股价|芯片测试

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复

搜索

,还能轻松找到其他你感兴趣的文章!

责任编辑:Sophie