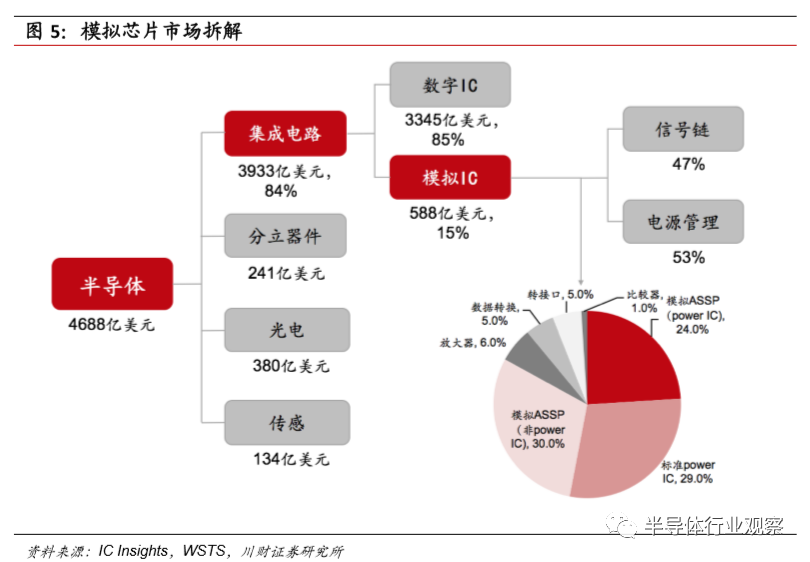

集成电路通常可分为数字集成电路和模拟集成电路两大类。其中,数字集成电 路大约占据集成电路市场的85%份额,模拟集成电路占据15%的份额,两者 的主要差别在于处理信号的类型和行业特点。

数字集成电路是对离散的数字信号(如用0和1两个逻辑电平来表示的二进 制码)进行算术和逻辑运算的集成电路,其基本组成单位为逻辑门电路,包含 存储器(DRAM、Flash等)、逻辑电路(PLDs、门阵列、显示驱动器等)、微 型元件(MPU、MCU、DSP)。

模拟集成电路主要是指由电阻、电容、晶体管等组成的模拟电路集成在一起用 来处理连续函数形式模拟信号(如声音、光线、温度等)的集成电路,包含通 用模拟电路(接口、能源管理、信号转换等)和特殊应用模拟电路。

图1:半导体按产品分类

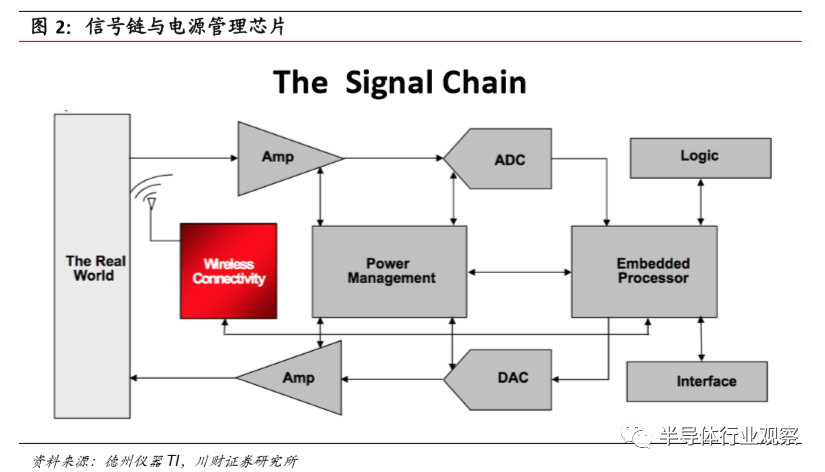

模拟芯片主要包括电源管理芯片和信号链芯片。其中,电源管理芯片是在电子 设备系统中担负起对电能的变换、分配、检测及其他电能管理的职责的芯片, 主要分为AC-DC交直流转换、DC-DC直流和直流电压转换(适用于大压差)、 电压调节器(适用于小压差)、交流与直流稳压电源。电源管理芯片在不同产 品应用中发挥不同的电压、电流管理功能,需要针对不同下游应用采用不同的电路设计。当前,电源管理正往高速、高增益、高可靠性方向发展,发展电管理芯片是提高整机技能的重要方式。信号链芯片则是一个系统中信号从输入到输出的路径中使用的芯片,包括信号的采集、放大、传输、处理等功能。

图2:信号链与电源管理芯片

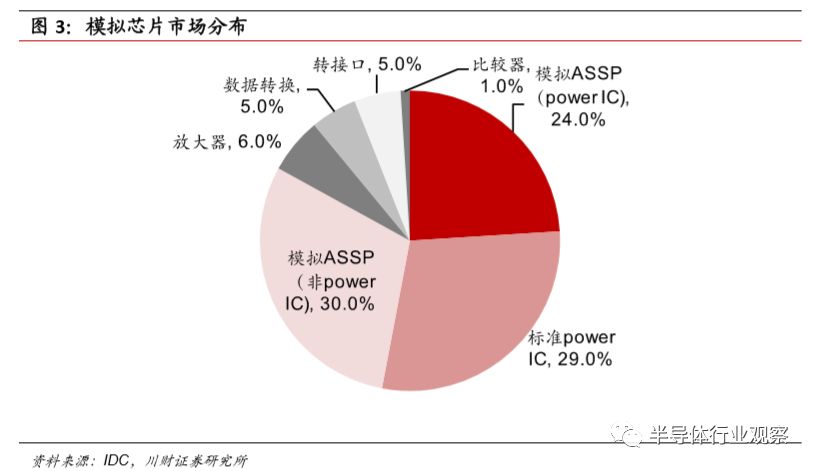

模拟芯片中因电子系统基本均需供电,因此电源管理芯片为主体,占模拟芯片 市场比例约为53%,电源管理用途广泛成熟,技术迭代较慢,壁垒相对较低, 因此国内布局广泛,布局企业包括圣邦股份、矽力杰、韦尔股份、富满电子、 中颖电子、全志科技、瑞芯微等;信号链芯片市场占比约为47%,国内布局企 业主要包括圣邦股份、华为海思等。

图3:模拟芯片市场分布

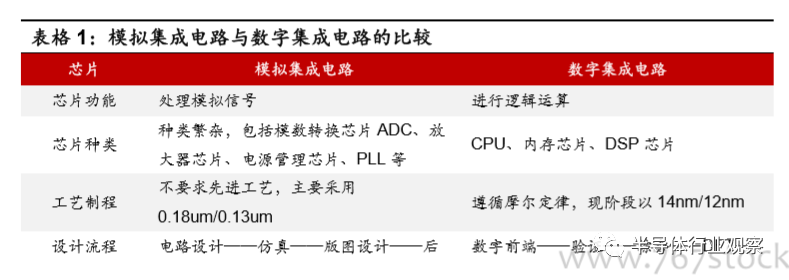

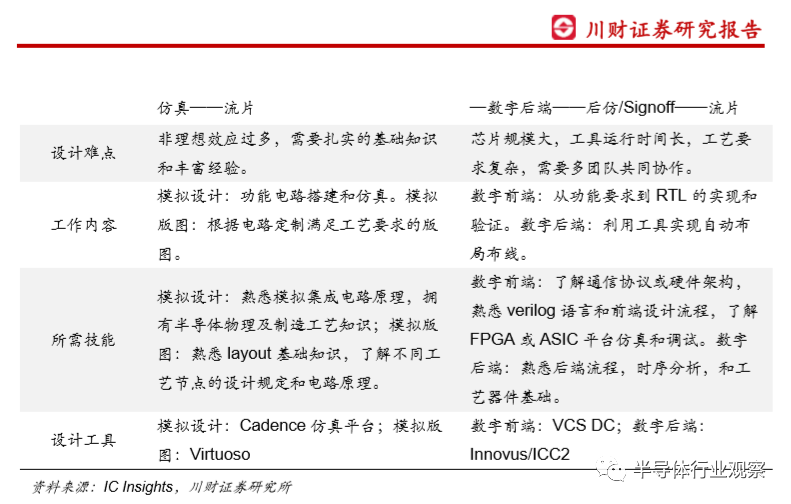

常见的数字IC通常包括CPU、微处理器、微控制器、数字信号处理单元、存 储器等,其设计大部分是通过使用硬件描述语言以基本逻辑门电路为单位在EDA软件的协助下自动综合产生,布图布线也是借助EDA软件自动生成。模拟IC则通常包括各种放大器、模拟开关、接口电路、无线及射频IC、数据转换芯片、各类电源管理及驱动芯片等,其设计主要是通过有经验的设计师进行晶体管级的电路设计和相应的版图设计与仿真。

将模拟芯片与数字芯片对比,可以发现模拟芯片拥有产品种类复杂、产品生命 周期长、工艺制程要求低、设计工艺依赖经验等特点。

模拟芯片种类繁杂,需要高知识产权制造工艺支撑。模拟芯片使用的下游领域 广泛、需求分散,可以应用于消费电子、汽车电子、工控医疗等;而数字芯片 下游需求主要集中在服务器与消费电子上。模拟芯片由于下游需求范围广,需 要根据下游不同领域进行定制设计,且定制芯片功效发挥与芯片制造工艺相结 合。国内大部分芯片厂商需要根据晶圆制造工厂标准工艺进行芯片生产,目前 仅有少数国内厂商拥有成熟自主模拟IC制造工艺。

模拟芯片产品使用周期较长,价格相对较低。模拟芯片使用时间通常在10年 以上,寻求高可靠性与低失真低功耗,而由于使用周期长,因此产品价格也较 低,而数字芯片需满足下游不断变化的需求,生命周期仅有1-2年,平均成本 高,因此价格处于高位。

模拟芯片的制程要求低,可采用工具有限。模拟芯片使用的制程相对数字芯片 较落后,主要采用0.18um/0.13um。在工艺方面,模拟芯片采用BCD工艺, 主要用于高电压或大电流下驱动元器件,在高压下易实现低失真和高信噪比的 效果;数字芯片采用CMOS工艺追逐高端制程,产品强调运算速度与成本优 化,用于5V以下的低压环境,并在持续朝低压方向发展。工具使用上,数字 芯片设计核心在于逻辑设计,可以通过软件模拟调试,EDA工具丰富;而模拟 芯片设计核心在于电路设计,需要根据实际参数调整,可以借助的EDA工具 有限,远不及数字芯片。

模拟芯片设计工艺依赖人工经验积累、研发周期长。由于模拟芯片使用周期长, 客户对产品性能要求十分严格,产品技术需要长年累月的经验积累;且模拟芯 片相较数字芯片与元器件结合更加紧密,需要考虑元器件布局的对祢结构和元器件参数匹配形式,需要设计人员充分熟悉了解元器件特性、拥有成熟的拓扑 结构设计与布线能力,模拟芯片的设计十分依赖工作人员日积月累的经验。此 外,数字芯片设计通常为大型团队作战,研发周期较短;而模拟芯片一般为小 团队作战,研发周期较长。

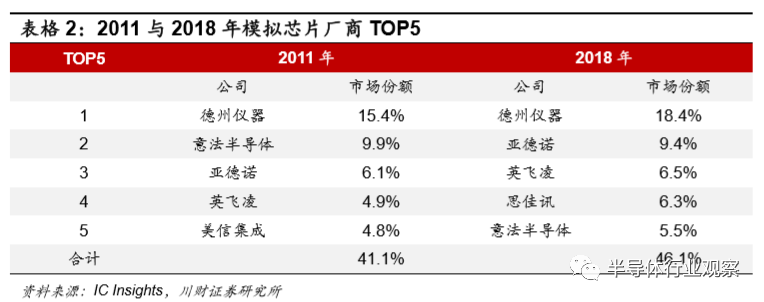

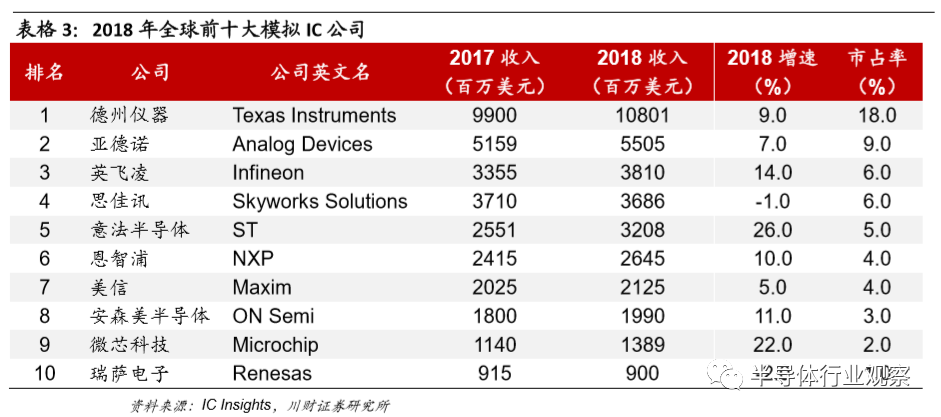

模拟芯片的产品与行业特点导致模拟芯片厂商存在寡头竞争特点。高护城河外, 其他厂商受技术工艺、人才培养等限制难以进入模拟芯片行业;高护城河内, 模拟芯片产品种类众多,不同厂商间产品重叠度低,存在弱竞争形态。全球模 拟芯片的龙头厂商地位固定,2011年到2018年德州仪器、亚德诺、意法半导 体、英飞凌均稳定在TOP5中,且CR5集中度由41.1%增长至46.1%。

宽竞赛道:下游需求拉升+上游供给替代,模拟芯片市场广阔

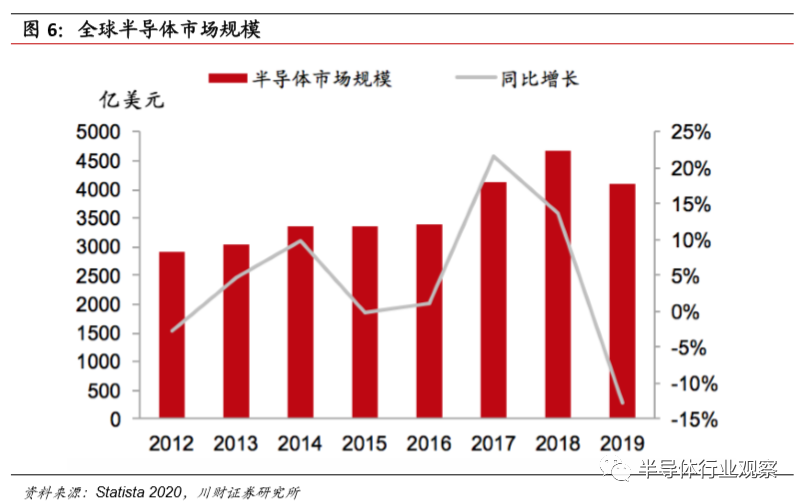

全球半导体市场的整体规模平稳增长,据全球半导体贸易协会(WSTS)数据显 示,2018年全球半导体市场规模达到4688亿美元,同比增长13.7%。其中, 模拟芯片、微处理器、逻辑芯片和存储器市场规模分别为588亿美元(+10.7%)、 672 亿美元(+5.2%)、1093 亿美元(+6.9%)和 1580 亿美元(+27.4%)。2019年因行业景气度下行,市场规模为4121亿美元,下滑约12%。模拟芯 片占据全球半导体市场的份额为13%,占据集成电路市场的份额为15%。

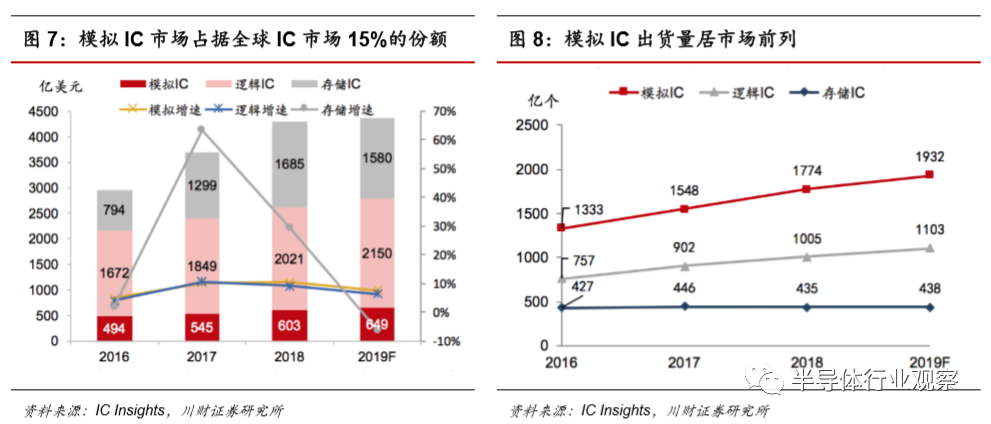

模拟芯片因其长使用周期的特性,市场增速表现与数字芯片不一致。市场规模 呈现稳步扩张的态势,2016-2019年同比增速分别为5%、10%、10%、8%, 相比数字芯片增速波动较小。而从出货量上看,模拟芯片出货稳居市场前列, 2018年出货1774亿个,同比去年增长15%。单个均价为0.34美元/个,相较 逻辑芯片的2.01美元/个与存储芯片的3.87美元/个,价格较为低廉。

模拟芯片市场的集中度相较于数字芯片较低,但整体仍呈现寡头垄断态势。根 据IC Insights数据,2018年全球前10大模拟芯片厂商销售额达到361亿美元,同比增长9.4%,占到模拟IC行业产值的61%。德州仪器、亚德诺、英飞 凌分别以108、55、38亿美元位列前三,德州仪器占据模拟IC行业的行业龙 头地位,全球市占率达18%。

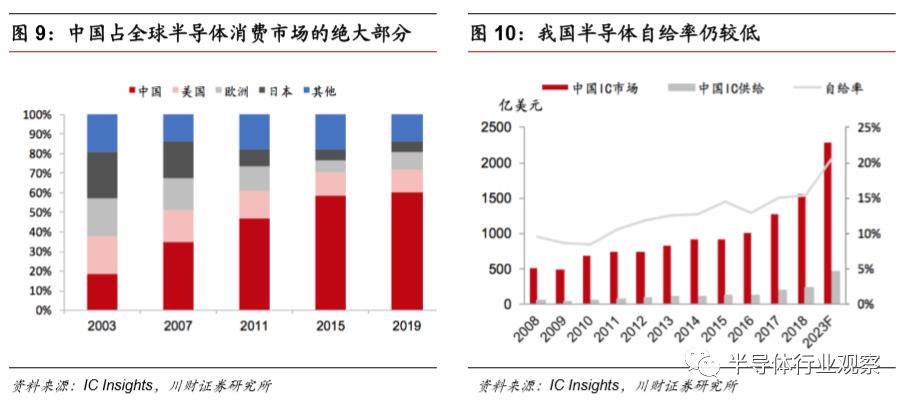

中国IC整体供不应求,模拟芯片供应商仍以国外企业为主。中国目前是全球 最大的电子产品生产及消费市场,根据IC Insights统计,从2013年到2018 年仅中国半导体集成电路市场规模就从820亿美元扩大至1550亿美元,年均 复合增长率约为13.58%。但根据海关总署的数据,仅半导体集成电路产品的进口额从2015年起已连续四年位列所有进口商品中的第一位,不断扩大的中国半导体市场依赖进口,中国半导体产业自给率较低。据ic Insights数据显 示,2018年我国半导体自给率仅为15%。

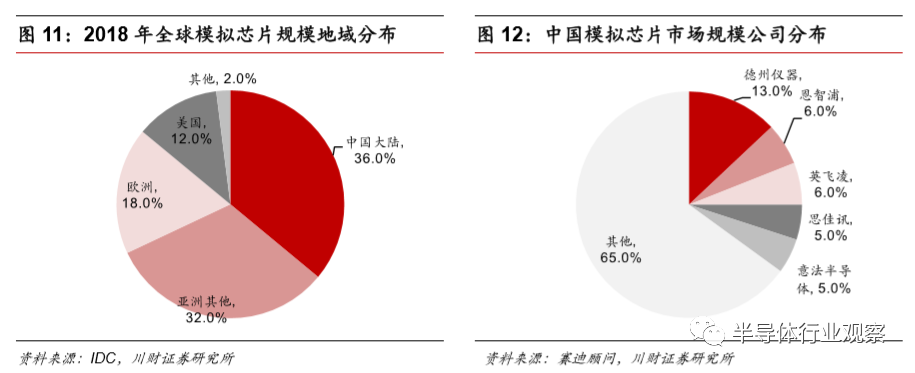

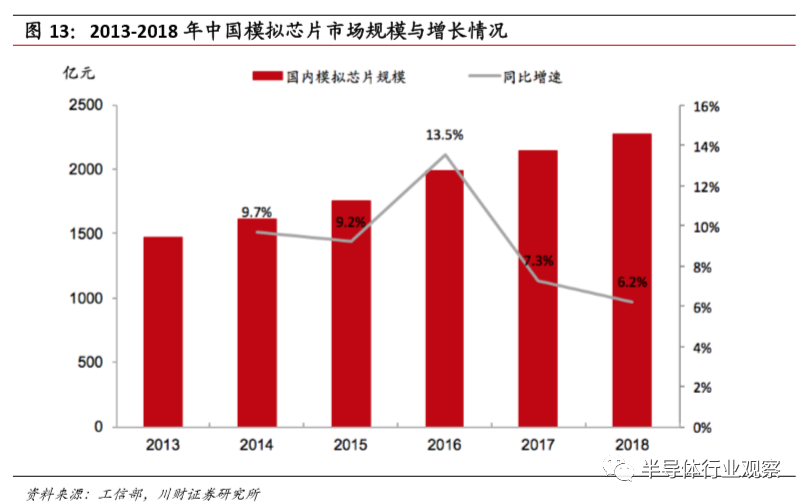

模拟芯片领域,随着整机出口市场回暖,我国模拟IC市场呈现增长态势,在 全球占有较高市场份额。全球模拟芯片市场规模地域分布上,中国大陆占据36% 的比例,亚洲其他国家占据32%的比例。2018年我国模拟芯片市场规模2273 亿元,同比去年增长6.2%。国内模拟芯片同样主要采自德州仪器、恩智浦、 英飞凌、思佳讯、意法半导体等模拟芯片大厂。

图13: 2013-2018年中国模拟芯片市场规模与增长情况

2.下游B+C端口需求拉升,模拟芯片市场2023年可超800亿美元

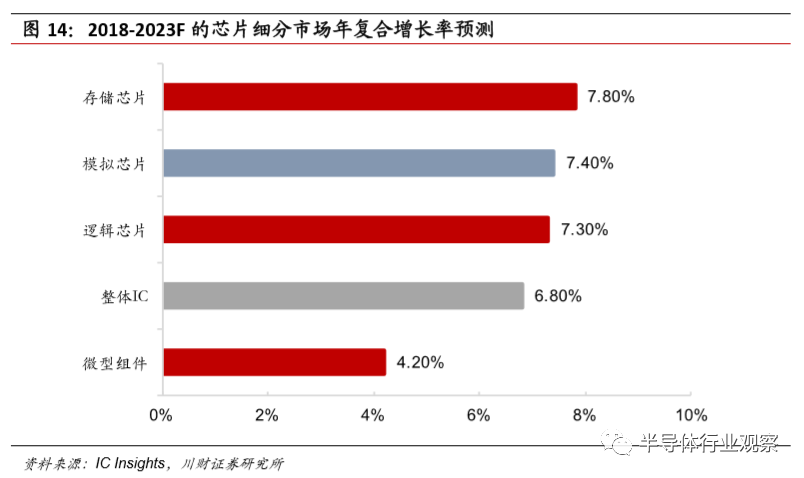

据IC Insights预测,模拟IC有望在未来五年内,在主要集成电路细分市场中增长最为强劲,年复合增长率达到7.4%,超过IC整体市场复合增长率6.8%。预计到2023年,全球模拟芯片市场规模可超800亿美元。其增长的主要推动力来自电源管理IC、专用模拟芯片和信号转换器组件的强劲销售,受下游不断增长的通信、工控、汽车电子等需求驱动。

图14: 2018-2023F的芯片细分市场年复合增长率预测

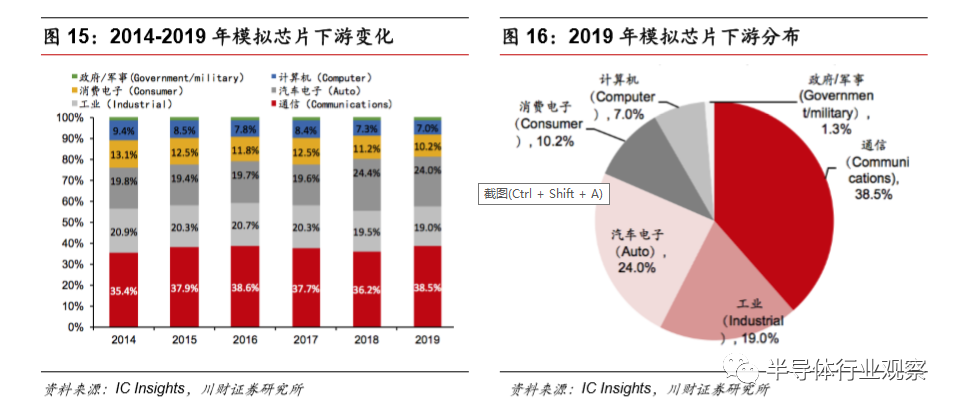

模拟IC的下游应用涵盖B端与C端,主要应用在网络通信、消费电子、汽车电子、工业控制、计算机等领域。据IC Insights数据统计,网络通信是模拟IC应用需求最广的领域,2019年预计需求占比为38.5%;应用需求在其后的依 次为汽车电子、工业控制、消费电子、计算机、政府军事,比例分别为24.0%、 19.0%、10.2%、7.0%、1.3%。

2020年5G开启商用,基站建设与消费电子终端持续发力。通信和消费类应用是信号链模拟IC的最大用途应用,据IC Insights预测,在模拟芯片领域中, 2019年通讯类模拟芯片占比约为38.5%,市场规模约为232.3亿美元;消费电子模拟芯片占比约为10.2%,市场规模预计61.5亿美元。

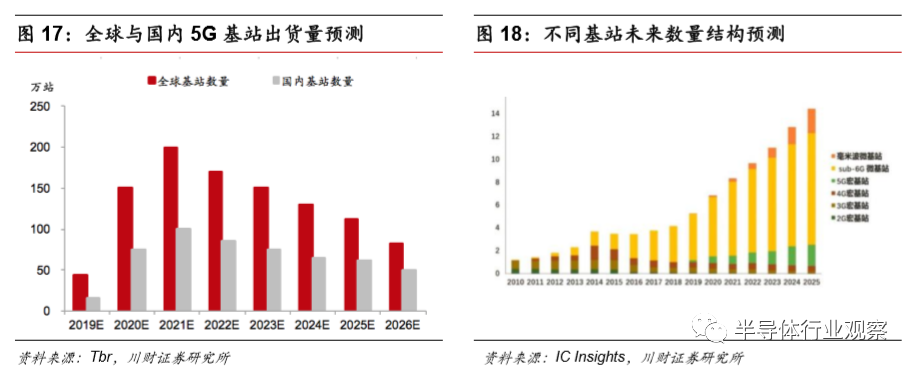

基站建设方面,5G基站建设数量远超4G。5G的高频信号在传播过程中损耗较大,5G基站间距离相较4G需要更为紧密。因此,5G的毫米波频段和sub- 6频段,将搭建大量的5G宏基站、毫米波微基站、sub-6微基站。据Yole的 数据,总基站数将由2017年的375万站,增加到2025年的1442万站,年复合增速达到18.33%;据Tbr数据,2021年全球5G基站出货量达到顶峰为200万站,国内5G基站出货量达到100万站。在此背景下,射频前端首先受益,且MIMO技术下2T2R转至4T4R、6T6R,基站内模拟芯片用量大幅上升。

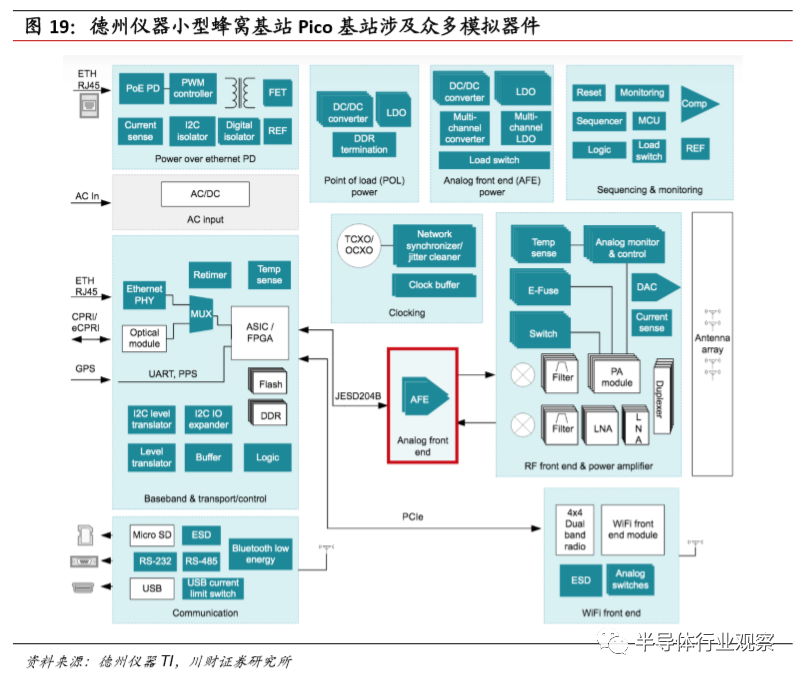

图19:德州仪器小型蜂窝基站Pico基站涉及众多模拟器件

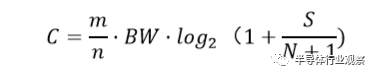

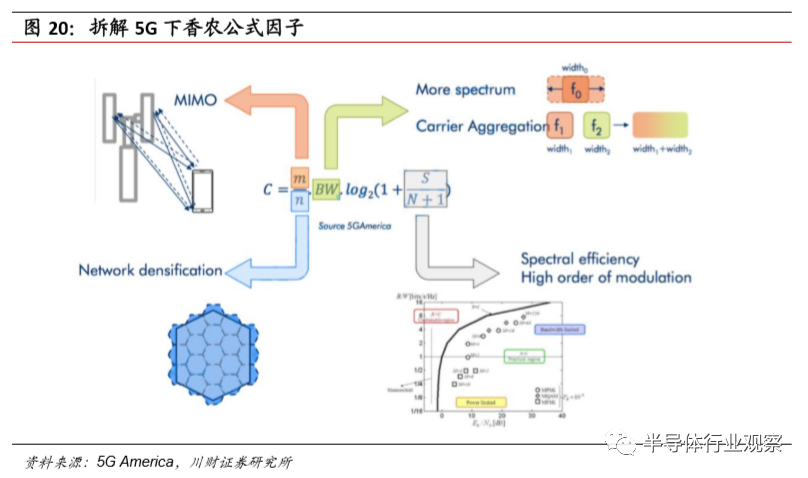

消费电子方面,5G手机技术难度升级,射频前端芯片价量双升。5G核心技术 变化围绕香农定理展开

其中,C为最大信息传送速率,BW为信道宽度,S为信道内所传信号的平均功率,N为信道内部的高斯噪声功率,S/(N+1)为信噪比,m为传输和接收天 线的数量,1/n为基站网络密度。

为了改善数据传输效果,可分别在以下技术改进:

1)降低n值:提高网络密度,增加小型基站数量,减少每个基站的用户数量;2)增加M值:利用MIMO技术,提高MIMO阶数,增加天线发射与接收数量;3)增加BW值:拓宽信道宽度,可以采取增加频段与载波聚合的方式;4)提高信噪比:采用高阶调制提高频谱效率。5G技术的变化促使射频前端价值量的提升,叠加5G时代手机换机带来的数量提升,量价齐升为手机产业链带来戴维斯双击。根据Yole Development报告显示,移动设备以WiFi连接部分整体射频前端市场规模将从2017年150亿美元增长到2023年350亿美元,年复合增长率达到14%。

5G+AI+IoT万物互联时代到来,带动智能家居、工业IoT等需求。据《2017- 2018年中国物联网发展年度报告》数据显示,2017年,全球物联网市场规模 为0.9万亿美元,智能家居等终端交互应用的快速兴起促进了全球消费性物联 网产业的发展。以智能家居为例,2019年12月,亚马逊、苹果、Google和 Zigbee联盟,曾定义统一的智能家居标准,几大巨头协力开发Project Connected Home over IP (基于IP协议的互联标准),未来各类产品、应用程 序和云端设备将基于这一协议互联,加速智能家居物联网的发展互通。预计 2023年,全球物联网整体市场规模可达2.8万亿美元,年复合增长率可达20%。

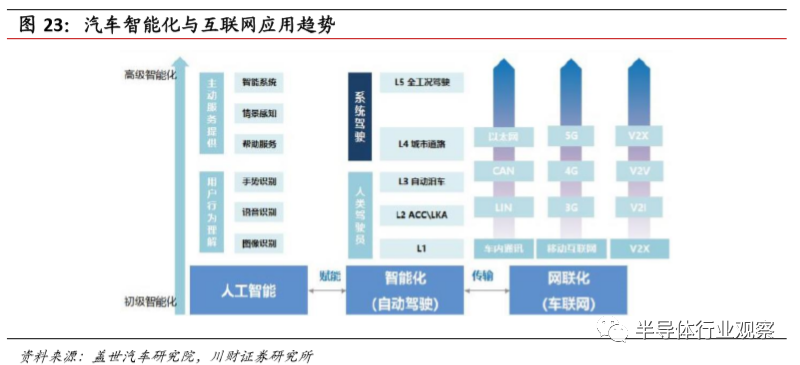

汽车行业发展趋向电动化、智能化、网联化,驱动电源管理模块市场。国际层 面,以荷兰、德国、法国等为代表的世界各国纷纷发布或提出禁售传统燃油车 时间表,我国工信部也发布了对《关于研究制定禁售燃油车时间表加快建设汽 车强国的建议》的答复,指出会支持有条件的地方设立燃油汽车禁行区试点, 在取得成功的基础上,统筹研究制定燃油汽车退出时间表。2020年1月3日, 特斯拉宣布下调国产Model 3售价,享受中国新能源汽车补贴与购置税减免后,价格将降至30万元以下。国内新能源汽车和自动驾驶起步早,企业布局逐渐增加,有望带动国内上游汽车半导体企业快速发展。

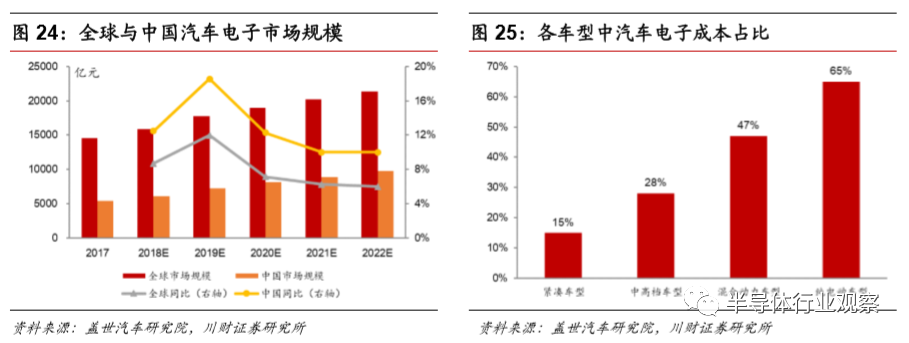

汽车电子由半导体器件组成,用以感知、计算、执行汽车的各个状态和功能。随 着汽车电子技术发展,电动汽车的电源管理模块变得更加复杂;汽车智能化逐 步得到应用,提高单体车辆运行效率;此外,网联技术的不断深入,汽车搭载 无线通信模块,实现与外部互联互通。根据盖世汽车研究统计,2018年纯电动汽车中汽车电子成本已占到总成本的65%,远高于传统紧凑车型的15%和中高端车型的28%。电源管理IC方面,据Gartner统计,纯电动汽车中半导体价值为719美元,功率半导体占比55%,而电源管理IC是功率半导体的重要构成部分,全球市场约为功率半导体市场的50%。

全球汽车电子市场快速增长,中国增速高于全球。自动驾驶和电动汽车以及所 有新汽车上更多电子系统的增长有望使汽车模拟设备的需求保持强劲。根据麦 肯锡预测,2020年模拟IC产品约占汽车半导体的29%,市场规模约为114.3亿美元。据WSTS统计,到2018年,汽车专用模拟市场预计将增长15%, 成为增长最快的模拟IC类别,在WSTS分类的33种IC产品类别中增长第三快。受智能驾驶升级和新能源车普及推动,至2022年,全球汽车电子市场规模有望达到2.14万亿元,较2017年增长近50%,而中国汽车电子市场规模将达到9783亿元,较2017年增长80%以上,复合增长率高于全球增速。

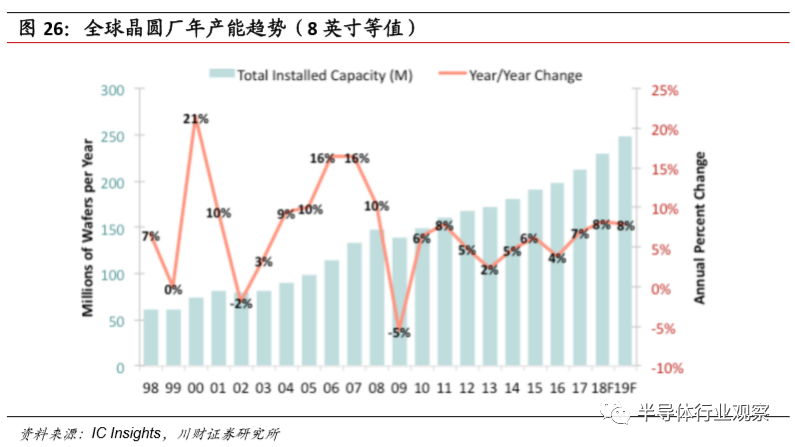

下游应用强劲驱动下,全球8英寸晶圆需求增长。模拟芯片由于对制程要求较 低,供给以8英寸晶圆为主。据国际半导体产业协会(SEMI)预期,通信、 物联网、车用与工业应用需求强劲推动全球8英寸晶圆厂产能增加,2019年 -2022年,将会有16座新8英寸晶圆厂或生产线开始运转;其中,14处为量 产晶圆厂。未来4年,8英寸晶圆厂产能将增加70万片/月,增幅约14%,年 复合增长率约为3%,产能近650万片/月。

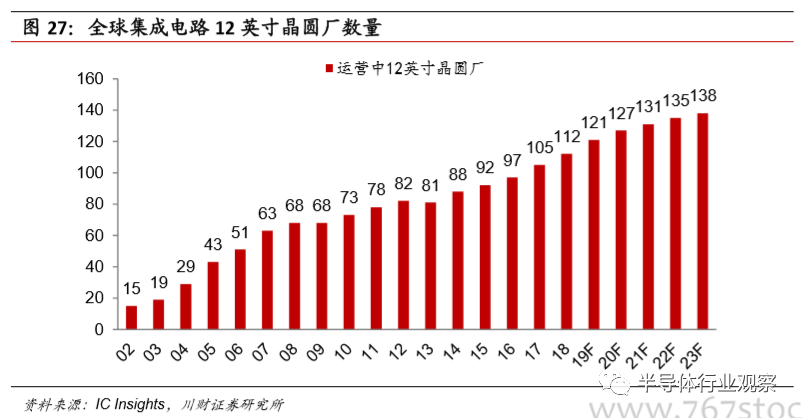

但伴随着数字芯片领域制程推进,12英寸产线扩张速度快于8英寸。据IC Insights报告显示,全球晶圆厂年产能(8英寸等值)2019年预计增长速度为 8%,2017-2022年年复合增长率为6%,而8英寸产线产能年增长速度预计为3%,产能扩张速度有限。

目前12英寸产线主要用于半导体存储,模拟芯片代工仍需依赖8英寸产线。根据IC Insights统计,2018年底,共有112家集成电路制造工厂使用的是12英寸晶圆(用于制造非IC产品的不计入统计)。2018年新开7家12英寸晶 圆厂,2019年将新增9家12英寸厂,2020年将新开6家12英寸晶圆厂, 且2019-2020年新开的工厂都将用于DRAM和NAND Flash或晶圆代工。

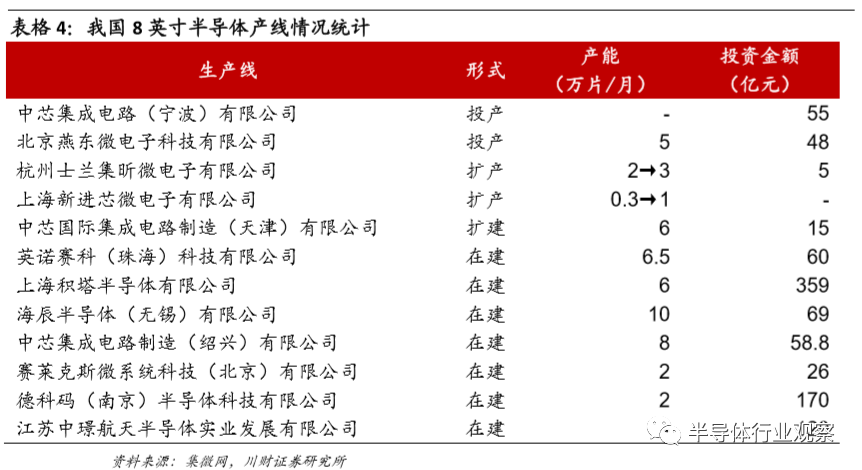

我国12英寸产线建设虽在扩张中,但8英寸产线已经较为成熟,为模拟芯片 代工提供良好的国产替代环境。2018年内有关中国晶圆生产线的项目共46个, 总投资金额高达14000亿元。中芯集成(宁波)、燕东微电子、士兰微、上海 新进均已投产,其余多条产线也处在建当中。

国外8英寸产能供给有限情况下,国内有望迎来国产替代机会。目前国内集成 电路自给率约为15%,距离2020年实现40%的目标依然具备较大差距,IC Insights预测中国大陆2020年集成电路自给率有望达到20.9%。国内模拟集 成电路2017年自给率相对更低,低于10%,若按IHS预测,国内模拟芯片2020年市场规模有望达到33亿美元,若完全实现自给,替代空间大约为273亿美元。

另外,中美贸易摩擦下,集成电路产业政策支持力度进一步加大,构建国产替 代良好政策环境。中央政府与各地方省市都出台了各种支持集成电路产业政策。中美贸易摩擦以来,国家进一步重视集成电路产业,产业基金成立加快行业资 本运作。2019年10月22日,国家集成电路产业投资基金二期注册成立,注册资本2041.5亿元;继大基金二期之后,20家机构发起设立的国家制造业转型升级基金股份有限公司正式成立,注册资本1472亿元。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第2290期内容,欢迎关注。

『

半导体第一垂直媒体

』

实时 专业 原创 深度

识别二维码

,回复下方关键词,阅读更多

闪存|华为|封测|

蓝牙

|比亚迪

|晶圆|硅|射频|台积电

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复

搜索

,还能轻松找到其他你感兴趣的文章!