漫谈半导体产业投资

来源: 「品立基金」,作者唐李明,谢谢

众所周知,近年来美国限制政策的加码、新基建的推进、大批半导体相关企业科创板上市等一系列事件的发酵,使国内半导体产业迎来了前所未有的发展时机。

不同于光伏及LED产业,半导体产业有自己的发展逻辑。由于产业链长、产业环节多,各环节技术要求高,半导体产业注定无法做到像光伏或LED产业那样短平快的发展模式,很难在短期内迅速建立起完整的产业链,实现爆炸式的增长。但反过来说,正因为这个特点,这个产业大概率也就不会出现光伏及LED产业那样大干快上,最终泡沫破裂,一地鸡毛的怪象。这是一个需要长期持续不断投入人力、资金、技术等资源的产业。

半导体产业链包括材料、设备、设计、制造、封装、测试、应用等各环节,每个环节又细分出不同业务类别和技术路径。因此,对创业或者投资来说,这个产业可以说是条长期充满机会的赛道。

这个系列我们将分三篇文章浅谈一下我们对半导体产业链不同环节企业的成长发展路径的理解。与其说是对半导体产业投资逻辑的思考倒不如说是对半导体创业企业发展逻辑的总结。本次我们就借着近期的几个科创板的典型案例谈谈半导体企业发展最直接也最有效的手段:找靠山。

可以说大客户战略对绝大多数不同行业企业都是适用的,实际执行时却也存在颇多制约。但对于一个创业公司来说,找到一个产业链上下游对你大力支持的靠山在创业起步阶段确是可以起到立竿见影的效果,至少能较快助你在众多竞争者中脱颖而出。

我们先来看一下前不久申报科创板的模拟IC设计公司苏州思瑞浦这个公司。这是依靠大客户实现快速增长的典型代表。同时也引出本文的另外一个主角:大客户代表——公司A。

苏州思瑞浦是一家做信号链模拟IC的纯设计公司。我们从公司的科创板招股说明书看到,公司A旗下的投资公司在2019年4月1日就战略入股思瑞浦,并且持有其8%的股份。虽然进入不算早,但公司A当年对思瑞浦支持力度可谓不小。当然,哈勃的入股和公司A的支持这两者可能互为因果条件,时间上也无论先后,但两者结合带来的结果是显而易见的。

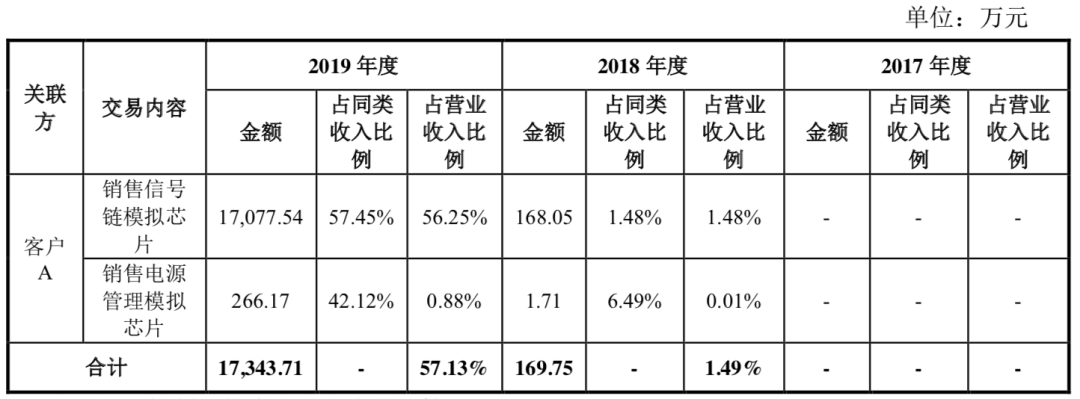

数据来源:思瑞浦科创板招股说明书

在哈勃入股不到一年的时间里思瑞浦的前五大客户出现了公司A的身影,而且一跃成为了其第一大客户。于是,神奇的事情就发生了:公司的收入瞬间翻番,盈利立马转正,妥妥地满足科创板上市标准。惊不惊喜?意不意外?

数据来源:思瑞浦科创板招股说明书

数据来源:思瑞浦科创板招股说明书

我们看到,招股说明书中提到的关联客户A贡献了公司2019年度总销售额的57.13%。假如剔除公司A在2019年贡献的销售收入,思瑞浦报告期内近三年的销售收入增长甚微,估计2019年利润也不会好看。此处提到的关联客户A是谁也就不言而喻了。

数据来源:思瑞浦招股说明书

我们暂不评论思瑞浦无实控人、客户集中度高、供应商集中度高等问题是否会影响最终发行。单从报表可以看到,就一个成长期的IC设计公司来说,一旦得到公司A这样的大型终端客户支持,仅凭单个客户就能快速提升销售额,财务上满足上市条件。这点在我们后面的案例中表现得尤为抢眼。

我们回过头再来介绍一下最近麻烦事比较多的公司A。由于众所周知的原因,公司A近年来时不时会站上新闻头条,相信这种高调也不是公司A真正想要的。我们最近看到的多个公司的科创板招股说明书及其他资料中刻意隐去公司的名字相信也是公司A的要求。预计后续我们还会频繁看见已上市或待上市半导体公司报告中出现公司A字样。没错你看到的公司A有可能是它!是它!就是它!

不可否认,公司A在业务上做得还是相当低调务实的。核心业务持续增长、产业链重点环节加大布局,国内空白的核心环节亲自投入,虽然压力山大,但各种布局进行得有条不紊。

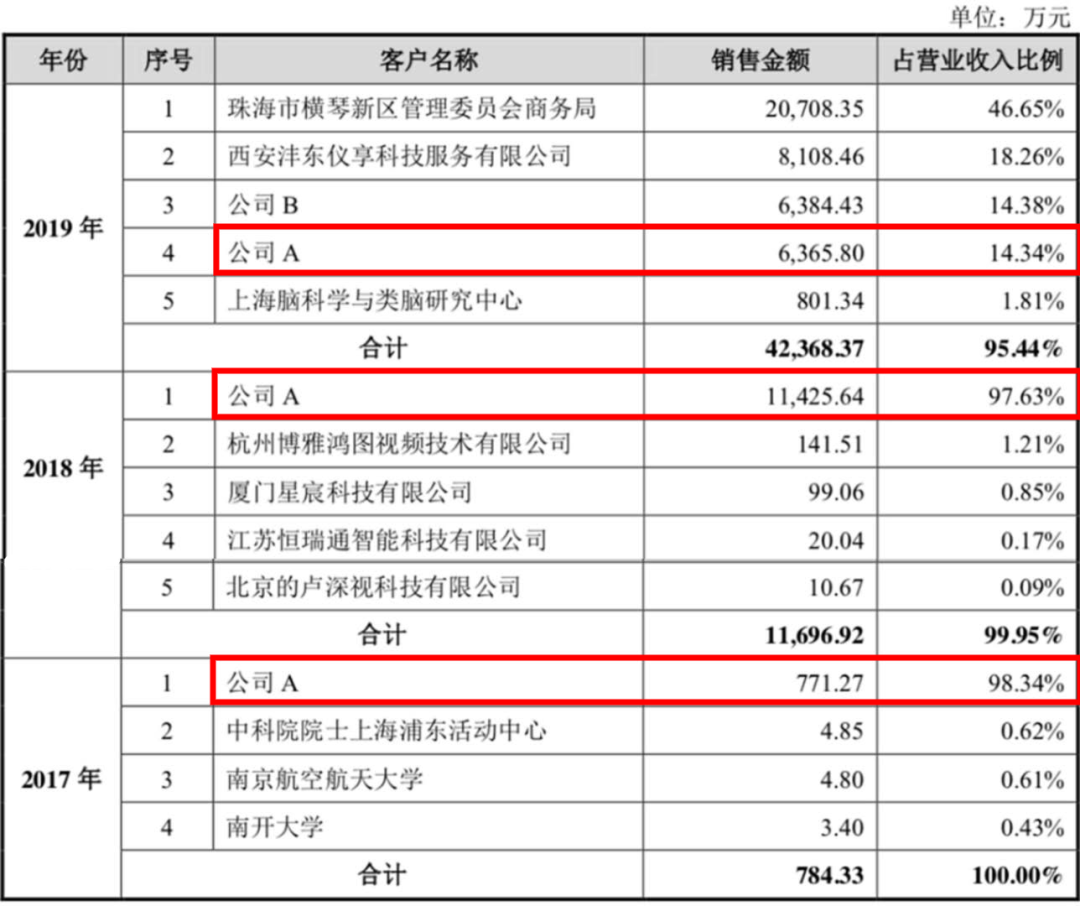

在寒武纪的招股说明书中前五大客户中公司A的销售金额和收入占比见下表。

我们看到,报告期内公司A从寒武纪前两年销售收入的绝对主力一下滑到了第四,且占比只有14.34%。这分明是一个迷妹抛弃了自己偶像的节奏嘛!加之,2019年的前两大客户又让人觉得怪怪的,难怪会让人怀疑其业绩的可持续性。

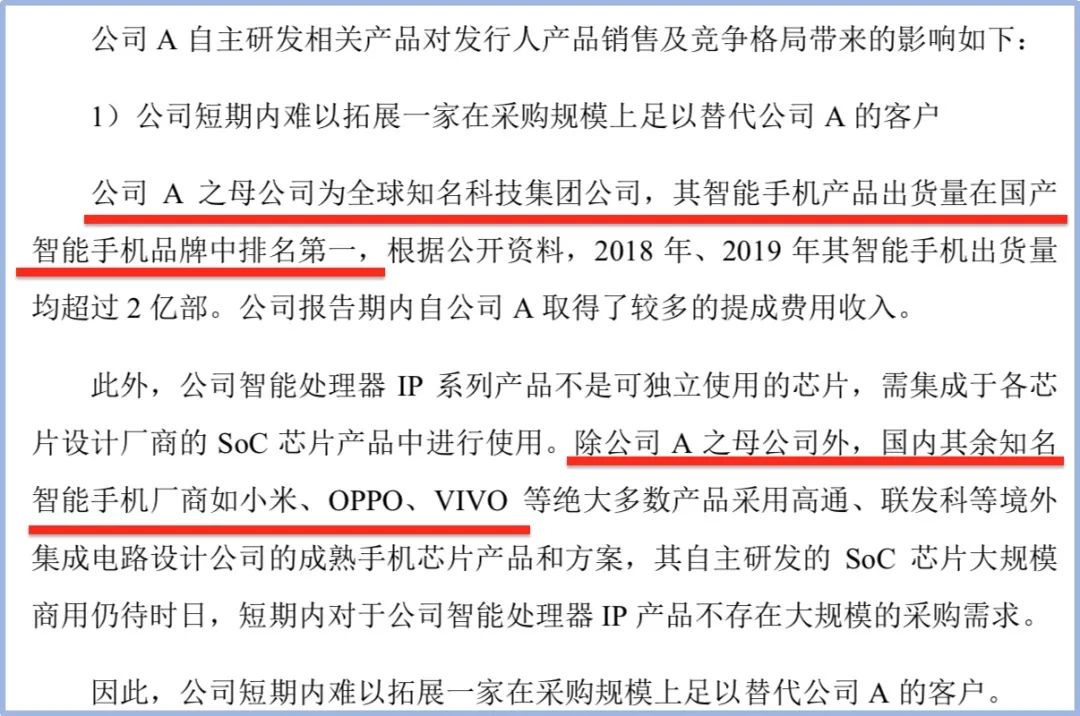

在回复上交所问询关于公司A和公司B信披的回复中寒武纪倒是表现出了革命战友铁骨铮铮的一面。只承认公司B是中科曙光,但对这家公司A具体是谁摆出了咬紧了牙关打死也不说的姿态。只轻描淡写地描述说该公司是国产手机出货量第一,而且小米、OPPO和VIVO都给你排除掉了。

Sorry!!!既然你都说这么“隐晦”了,我还能眨巴着我单纯的眼睛说我不知道吗?

估计,公司A知道这位X队友的杰出表现后会是这个表情:

那么,为什么在寒武纪的这出好戏里刚拉开序幕就出现了“始乱终弃”的玛丽苏情节呢?这就需要我们简单扒一下这段历史了。

早在2016年,寒武纪依托中科院计算所的强大科研实力就开发出了AI处理器Cambricon-1A。彼时寒武纪作为全球第一的深度学习AI芯片独角兽企业,一时风光无两。融资、投入再研发一系列操作顺风顺水。

与此同时公司A也正在预研其继麒麟960之后的下一代手机处理器麒麟970。作为下一代手机的核心卖点之一其自然不会错过AI这个概念。只是无奈自家AI领域技术不够,最终麒麟970芯片选择集成寒武纪的AI处理器IP,用在了当年的旗舰手机Mate 10上。这也成为了全球首款集成AI处理器的手机。

然而种种迹象表明,正是公司A在使用寒武纪AI技术开发麒麟970的2017年,其旗下芯片设计公司一直暗地与ARM合作研发基于ARM Trillinum框架的AI技术。宣传口径对麒麟970的AI技术来源也是刻意保持低调,不给人家正面碰瓷的机会。最终在2019年,公司A终于在其高端智能手机芯片麒麟9系列中首次集成了自研“达芬奇架构”的AI处理器,结束了使用两代的寒武纪AI处理器。一朝春尽红颜老,寒武纪自此在这块业务上估计只能和公司A say goodbye了。

由此我们也了解到了大客户战略的另一面,就是过度依赖单一客户或客户集中度过高引起的转换风险。当然这也是彼时证监会发审问询我们经常能看到的问题之一。

那如何应对?这就要考验创业者对自己“靠山”们战略布局的洞察力了。创业者如果打定了主意要抱这个大腿,那就必须去了解什么才是“靠山”们觉得对自己来说最重要、自己最有能力做好、也最能拉开与其他竞争对手差距的技术或产品,以至于必须自己亲自操刀的东西。卧榻之侧,岂容别人酣睡?倘若还你没能摸透自己“靠山”的脾气,那他注定不是你的那道菜。

单一大客户的战略确实也是一把双刃剑,这点在寒武纪身上体现得淋漓尽致。与其说是一种公司发展战略的选择,倒不如说是应对成长需要的无奈之举。毕竟,谁不想像茅台那样客户排着队提货呢?所以我们说半导体创业公司即便现在是人家的备胎,也要努力寻找自己的备胎。否则一旦节奏没把握好你就会是下一个GTAT——一朝被苹果抛弃就沦落到破产的尴尬境地。

这也是我们所说的不同阶段不同战略。引进战略投资者在创业初期有立竿见影的奇效,但发展到一定阶段后难免会带来诸多掣肘,具体效果也就见仁见智。那么适时调整战略就是我们届时最佳的选择。

公司A在国内遍寻备胎的同时其实也在加快步伐亲自投入资源布局自研及上游产业链环节。手机处理器芯片的“麒麟”、服务器芯片的“鲲鹏”、人工智能芯片的“昇腾”、路由器芯片的“凌霄”、 移动通信芯片的“巴龙”等一系列产品的开发逻辑清晰,定位精确。英国的光芯片工厂、武汉的光工厂等有条不紊地规划或建设中。我们有理由相信其供应链国有化的进度不会放慢。

根据已发布的几款芯片判断,我们不难总结公司A自主研发的产品布局逻辑。作为本土研发实力最强的科技公司,公司A在5G通信、企业网、云计算、安防芯片、智能手机等领域都是全球前三名的领导者。出于对应用场景的深刻理解,其啃的往往是与自己业务强关联的技术中最难啃的骨头。

相信以公司A的技术积累和应用端优势,其他卡脖子的芯片或软件开发必定也在进行中。既然已经把一整本山海经的神兽都给注册了,自会迎来下图群魔乱舞的时候。

对于半导体产业及创业、投资公司而言,其实我们更愿意看到公司A们对国内产业链相关公司实实在在的支持,而不是变相的压榨,也希望公司A既然和被投的上游企业郎有情妾有意,那请尽量善待之,真正做到以更长远的视野去扶植产业链。借用词帝李煜的一句词表达一下被投企业的心声:奴为出来难,教君恣意怜。

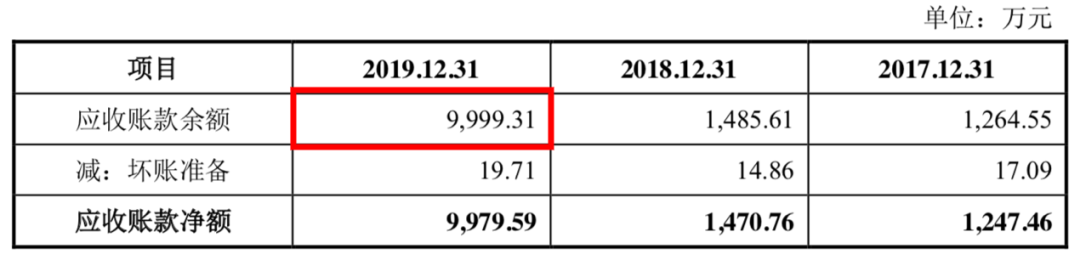

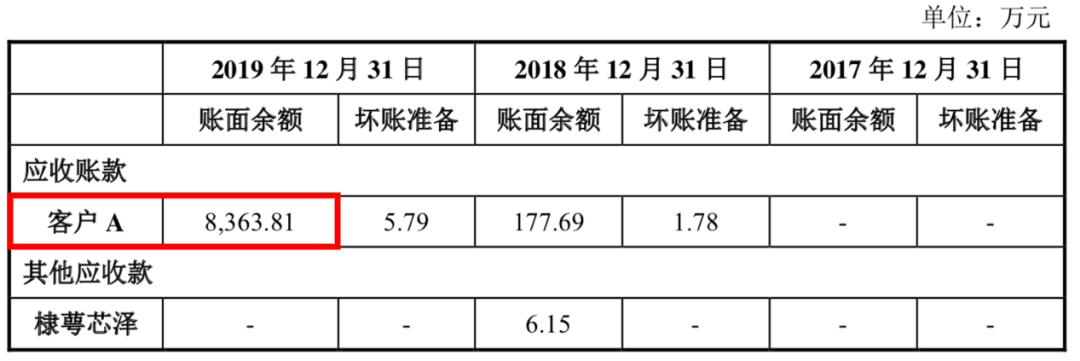

在这里,笔者在看思瑞浦招股说明书的时候不经意看到一个有趣的信息,公司2019年期末应收账款净额为9979.59万元,其中客户A的应收款余额就有8363.81万元。要知道思瑞浦近三年报告期内利润总额也才不到7000万元。

换句话说,这位民工辛苦多年赚到的不是实实在在的钱,而是一堆欠条。虽然产业链下游强势企业合法占用上游企业货款是各行各业的惯例,但就类似公司A这样的大型终端企业目前的地位和处境来说,希望其在保证自身财务健康的前提下能够多去关注国内产业链上下游企业和生态的健康发展,莫要落得压榨供应商的名头。

好了,戏要演全套,我们也尽量通篇没有点出A公司的实名,也是衷心希望A公司作为中国科技产业引领者能够继续排除万难,低调前行。这里引用公司A掌门人喜欢的一张图,也将这句话送给半导体创业者以资勉励。

笔者作为曾经的IC民工和现在的金融民工,一年看的半导体项目不下百个,其中不乏与A公司有业务往来或意欲攀附的项目。其实我司品利基金就有一个做半导体设备制造的已投项目进入了公司A供应链,产品一旦得到公司A的认可和使用,销售收入提升和品牌效应的叠加带来的后续研发资金及市场开拓也就水到渠成。

出于工作原因,笔者前期关注的许多设计企业:如澜起科技、卓胜微、富瀚微、北京中星微电子、珠海炬力、聚积科技等等公司的成长或上市背后都有核心大客户的助推,就目前国际环境和产业发展状态来说,这是产业链相关公司可选的比较好的发展战略。尤其是对集成电路设计公司这类受产能和固定资产投入等资源限制较少的项目,诚如我们都学过的F=ma,同样的推动力在轻资产项目上能产生更大的加速度。

笔者自己对成长阶段的项目做访谈、尽调时也会重点关注项目方有没有自己的“公司A”,这些“公司A”对项目方的支持力度和可持续性怎么样,是否及何时有能力摆脱对他们的重度依赖等这些问题。

不管外部环境如何改变,国内市场需求的不断增长,国内优势终端制造企业市场份额和竞争力的不断提升已是不可逆转的趋势。随着“断供”威胁的愈演愈烈,主打自主知识产权和国产替代的创业公司也会持续不断地涌现。期望到时候会出现更多公司A、中兴、海康威视等终端大厂能够成为国内创新创业公司的靠山。

Ø 公司A在半导体领域的投资布局

我们看到公司A旗下的投资公司成立仅短短一年就投资了近10个半导体相关领域公司。这个投资节奏与其说是产业链整合的水到渠成,倒不如说是国际环境倒逼的一种时不我待。要知道以前公司A对投资产业链公司是极为排斥的。公司A掌门人曾不止一次提到:我们不养“儿媳妇”,因为养了“儿媳妇”就不能“见异思迁”,我们只有随时“见异思迁”,选择最好的供应商,才能保证做出最好的产品。那么如今的转变更多是出于在“断供”威胁下为维持供应链安全的迫不得已。

当然,作为战略投资者,公司A凭着自己的终端市场优势和产业地位也是具有天然优势的。表现在优质项目的获取、对被投企业的业务熟悉程度及对被投企业的业务支持等方面的能力也是一般投资机构所无法企及的。

作为半导体产业创业者或投资人,公司A对产业链布局的逻辑也值得我们好好借鉴参考。

公司A已投项目列表:

哈勃已投项目

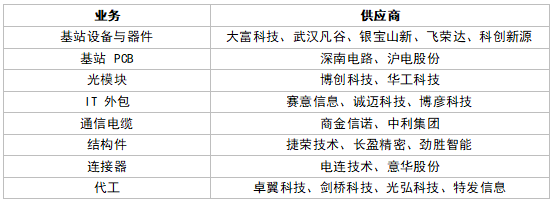

Ø 其他A公司供应链重点支持企业

根据上市公司的年报、半年报以及招股说明书提供的5大客户数据等信息,共有 27 家公司来自公司A的收入占营业收入比例超过10%。主要包括:

Ø 92家核心供应商名单分析

公司A在2018年首次发布的核心供应商名单中,我们看到许多关键产品和服务的供应商还是国外垄断,对于国内创业者和投资者来说这里都是蕴藏着机会的金矿:

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第2318期内容,欢迎关注。

推荐阅读

★ CIS的新玩法

半导体行业观察

『 半导体第一垂直媒体 』

实时 专业 原创 深度

识别二维码 ,回复下方关键词,阅读更多

美国|台积电| RISC-V |汽车芯片 | AI |CMOS |中芯国际|苹果|射频|

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复 搜索 ,还能轻松找到其他你感兴趣的文章!

-

- 半导体行业观察

-

- 摩尔芯闻

最新新闻

热门文章 本日 七天 本月

- 1 数字时代下的视听行业,西部数据正扮演重要角色

- 2 英特尔重磅发布OPS 2.0,智能教育时代加速到来

- 3 研发收关:进迭时空高性能处理器核X100产品发布会震撼来袭

- 4 广东场效应半导体,二十多年坚持做一件事

热门评论

©2023 半导体行业观察

Copyright©2023 上海爱思尔教育科技有限公司 皖ICP备19011903号-2 皖公网安备 34019202000656号