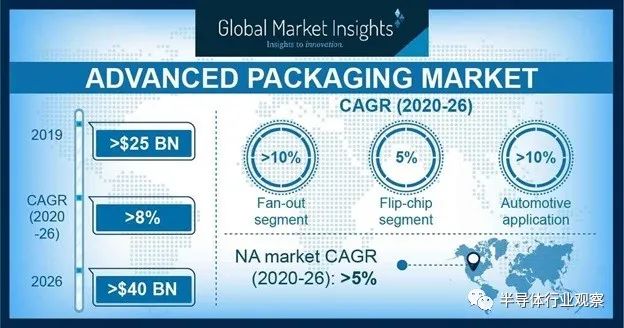

机构报告:2026年先进封装市场规模将突破400亿美元

来源:本文编译自Global Market Insights。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第2449期内容,欢迎关注。

推荐阅读

★ 半导体并购的池子

半导体行业观察

『 半导体第一垂直媒体 』

实时 专业 原创 深度

识别二维码 ,回复下方关键词,阅读更多

晶圆|IP| SiC|并购|射频|台积电|Nvidia|苹果

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复 搜索 ,还能轻松找到其他你感兴趣的文章!

-

- 半导体行业观察

-

- 摩尔芯闻

最新新闻

热门文章 本日 七天 本月

- 1 数字时代下的视听行业,西部数据正扮演重要角色

- 2 广东场效应半导体,二十多年坚持做一件事

- 3 研发收关:进迭时空高性能处理器核X100产品发布会震撼来袭

- 4 一家获得特斯拉认可的芯片公司,Credo凭什么?

热门评论

©2023 半导体行业观察

Copyright©2023 上海爱思尔教育科技有限公司 皖ICP备19011903号-2 皖公网安备 34019202000656号