来源:内容转载自公众号

「芯谋研究」

,作者:

王笑龙,

谢谢。

追求中国电子信息产业的供应链安全和完整的本土生态体系是一个循序渐进的艰难历程,最初层级是芯片的自主开发和生产,进而衍生出对国产设备的需求。但事实表明,即使设备能国产也还不够。美国制裁中国晶圆制造企业,部分中国设备厂商也不得不屈从于美国禁令,其根源还是在关键零部件上依赖美国。

零部件相比于设备整机而言市场规模不大,但确实是典型的以小制大的卡脖子环节。

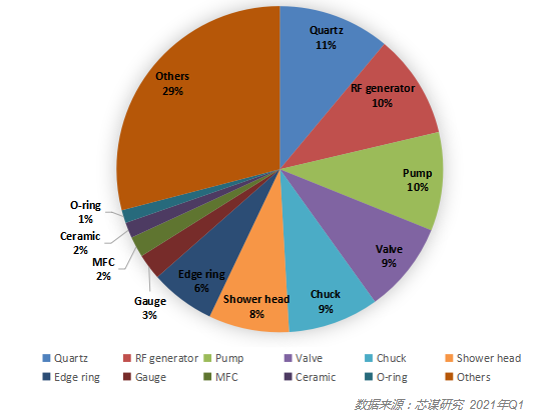

2020年,中国大陆晶圆线8吋和12吋前道设备零部件(parts)采购金额超过10亿美元。如果排除三星、海力士、台积电等境外厂商在中国大陆的产线,中国本土晶圆制造厂商(主要包括中芯国际、华虹集团、华润微电子、长江存储等)采购金额(口径统一为8吋和12吋前道设备零部件,后文同)约为4.3亿美元。中国晶圆制造厂商采购的设备零部件主要有石英(Quartz)、射频发生器(RF Generator)、各种泵(Pump)等,占零部件采购金额的比重达到或超过10%。此外,各种阀门(Valve)、吸盘(Chuck)、反应腔喷淋头(Shower Head)、边缘环(Edge Ring)等零部件的采购占比也比较高。

2020年中国晶圆厂商采购的8-12吋晶圆设备零部件产品结构

前文所述主要的零部件中,国产化率超过10%的有Quartz成品、Shower head、Edge ring等少数几类,其余的国产化程度都比较低,特别是Valve、Gauge、O-ring等几乎完全依赖进口。根据芯谋总结,国产化率低的零部件一般符合下面几个特征中的一项或多项:

1、 比较复杂的电子和机械产品,开发技术难度较大,精度要求高。

例如RF generator直接关系到腔体中的等离子体浓度和均匀度,是Etch、PECVD等重要机台最关键的零部件之一,而国产RF generator主要的技术问题在于电源电压和频率等参数尚不够稳定,较AE等国外企业有一定差距。又例如Pump,虽然中国的沈阳科仪已成为国内晶圆线干泵的主要供应商之一,但半导体级的高真空度只有价格更高的cryopump和turbopump才能实现,这并非中国厂商所长。Gauge也是如此,中国仪表产业只能满足一般真空测量的要求,达不到半导体工艺的高精度要求。

2、 对材料要求高。

中国厂商强于机加工和成型,但材料产业基础薄弱。Valve、Shower head、Ceramic等零部件,虽然中国厂商可以按照图纸做成型,但往往无法解决材料和表面处理问题,因此发展受到基础的制约。

3、 市场小、碎片化特征明显。

例如Gauge、MFC、O-ring等零部件,不仅对精度和材料的要求高,而且半导体级产品的市场规模很小,在中国市场即使算上外商采购也不过两三千万美元的金额。不仅市场规模小,有些产品还种类繁多,不同种类工作原理差异显著,是一个呈现典型碎片化特征的市场,中国厂商的兴趣和动力也不足。

要解决半导体生产设备零部件卡脖子问题,首先要国内晶圆厂和设备厂同时高度重视,协同本土零部件厂商联合攻关。

本土晶圆线要敢于给国产设备和零部件验证机会,切实发挥大生产线组织协调的作用。设备原厂要发挥连接两端的串联作用,积极主动推进对国产零部件厂商的认证并推荐给客户。

在晶圆厂和设备厂的大力支持下,要鼓励机械、电子、化工等领域的设备零部件厂商积极拓展并做大半导体业务,基于自身技术基础,开发更高端的产品满足半导体设备所需。大部分零部件中国厂商都掌握基础技术,只是暂时达不到半导体的标准,在有较强实力的客户的带动下并非没有机会。国产Quartz、RF generator、Shower head、Edge ring、MFC、Ceramic等零部件,都已在晶圆线上广泛验证甚至是批量出货,未来将进一步站稳市场,逐步摆脱对美依赖,只是时间各有长短而已。

其次,还是要重视海外企业和技术资源。即使是国际设备巨头,为便捷服务大陆生产线客户,也在推动部分零部件的国产化。比较典型的案例:由于全球Quartz产能趋紧,国际设备巨头先后通过了对菲利华、太平洋石英等国内Quartz材料厂商的认证,为其Quartz成品进入国内晶圆线打开通路。此外,神工半导体、靖江先锋等厂商也都有多项产品通过国际设备巨头的认证。在疫情的影响下,国际设备巨头构建本土零部件供应链以保障大陆客户所需的积极性也大幅提升。相关部门在继续支持国际设备巨头在华发展的同时,应对其提出协助构建国产零部件供应链的要求或期望,打造可控的半导体生产环节生态体系。一些日本和欧洲的零部件厂商,由于当地晶圆产能逐渐萎缩,对正在蓬勃发展的中国大陆市场兴趣与日俱增,也为中国资本帮助其技术在华产业化提供了机会。

最后,针对一些市场规模过小确实没有本土厂商愿意涉足的零部件,只能由某些受美国禁令损害最大的企业切实承担起主体责任,在相关部门的支持下出资出团队自力更生,解决自身面临的卡脖子威胁。对于不符合经济效益的领域,解决问题只能通过非市场的手段。

此时求人不如求己,切勿抱有不切实际的幻想。

预知更多行业信息、动向和未来趋势,请参考芯谋研究《中国晶圆设备零部件市场年度报告2021》,欢迎咨询和订阅。

垂询邮

箱

:gu@icwise.com.cn,顾先生

作者简介:王笑龙

王笑龙先生

于

2015年

加入芯谋

研究,现任芯谋研究

企业服务一部负责人。王笑龙

之前曾在著名产业研究机构拓墣产业研究所担任半导体行业高级分析师。加入拓墣之前,王笑龙曾在中芯国际工作。王笑龙长期专注于对半导体产业的现状格局、发展趋势的分析研究,对产业链各环节、主要产品和厂商有深刻的认识。

王笑龙持有中科院上海微系统所微电子学硕士学位以及华中科技大学材料学学士学位。

关于芯谋研究:

芯谋研究(ICwise),中国领先的高科技研究公司。芯谋以“

芯动中国,谋略天下

”为己任,以“

为芯谋天下

”为使命,致力于成为一家植根于中国的世界级的半导体及电子行业权威的研究机构。公司拥有

产业研究、产业评论、战略规划、会议活动

等相关业务,紧密跟踪国际国内半导体以及电子产业的发展,为广大客户提供客观独立精确的行业数据以及专业权威的分析报告。同时凭借对中国半导体产业产业规律的深刻理解和洞察,依托客观准确的行业数据积累,以及广泛的人脉和资源,为半导体产业投融资、并购整合提供全面客观的咨询服务,为企业和政府提供科学的、前瞻的和可操作性的战略规划。

芯谋研究自2015年初成立以来,在半导体产业深耕细作,蓬勃发展。目前芯谋咨询已有一名首席分析师,五名研究总监等

超过二十名

分析师的研究团队,是全球领先的专注在中国的半导体研究机构!

芯谋评论部成立于2021年3月1日,秉承“求稳不求快、求精不求新、求深不求宠、求质不求量”的宗旨,坚持原创、深度的内容,从新闻到观点、从现象到本质、从问题到方案。芯谋评论部立足半导体,并逐步向人工智能、新能源车、光通讯、面板、新材料等领域拓展,助力芯谋研究成为全球领先的高科技领域研究机构。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第2627内容,欢迎关注。

『

半导体第一垂直媒体

』

实时 专业 原创 深度

识别二维码

,回复下方关键词,阅读更多

晶圆|集成电路|设备|模拟芯片

|射频|传感器|美国|光刻

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复

搜索

,还能轻松找到其他你感兴趣的文章!