来源:

内容由半导体行业观察翻译自「

semiwiki

」,

作者Wally Rhines

,谢谢。

过去几年,并购是半导体产业最司空见惯的事情。虽然进入了最近两年,整个半导体并购有所放缓,但较之以前,依然是具有明显的增速。且从调查数据看来,半导体产业正在回温。

根据市场调研机构《IC Insights》发布的最新报告显示,在经历过去几年放缓后,半导体相关的并购在2019 年的前八个月有所回升,约达成了20 个并购协议,总价值约280 亿美元,高于2018 年全年的259 亿美元,并接近2017 年全年的数据。

究竟这些半导体企业并购背后的深层次原因是什么?我们看一下来自Mentor Wally Rhines的深度解读。

半导体行业的整合趋势

过去十年来,半导体行业分析师一直在撰写文章并发表演讲,预测该行业的整合将日益加剧,以至于少数几家大公司主导了半导体元件的全球销售。近几年来,随着业内前五大以及前十大公司的总市场份额增加,这一观点有一定的合理性。

这些关于半导体产业整合的讨论的总主题是被广泛接受的产业成长和成熟模型。钢铁、汽车等推动了全球数十年经济扩张的行业应该在年轻时快速增长,然后随着市场饱和和稳定而放缓。在这段趋于成熟的时期,收入的增长不足以带动利润和企业价值的增长,所以重点是降低成本。通过提高效率,这些成熟的行业降低了劳动力和材料成本,收购了竞争对手,以实现更好的规模经济,并减少了研发费用,因为它们的行业不再快速发展,新产品和技术创新的机会更少。收购过程最终导致少数几家幸存的大型公司的寡头垄断,尽管它们的收入放缓或下降,但它们仍能实现繁荣所需的规模经济。

这种分析至少存在两个问题。首先,行业成熟并整合成少数大型企业的假设可能是例外,而不是普遍现象。第二,在2016年将半导体行业作这一模式的候选者的分析可能为时过早,因为尽管半导体电子行业已有60年的历史,但我们仍在看到收入、利润和创新的新增长。

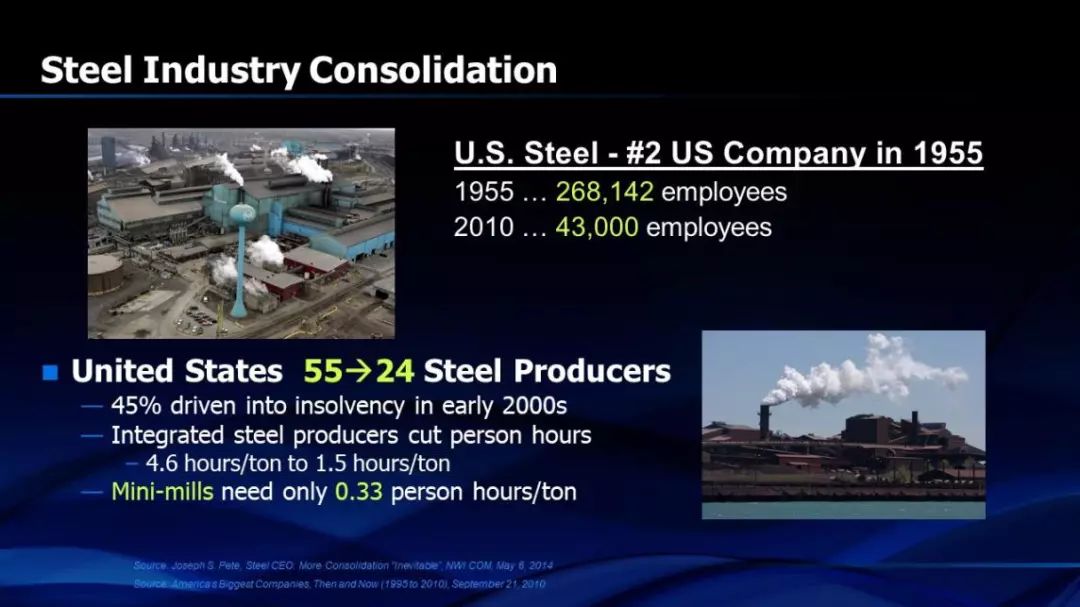

虽然美国钢铁行业在20世纪60年代发生了整合,从业人数现在减少了近85%,但钢铁公司的数量只减少了50%。小工厂提供的新技术在该行业创造了一系列新的竞争对手。在全球范围内,钢铁行业的整合给我们留下的远不止传统的公司寡头垄断(图1)。世界上最大的五家钢铁公司仅占该行业收入的18%,前40的公司才占全球钢铁产量的一半。

汽车行业的案例虽然有所不同,但也可以洞悉行业的成熟过程。图2显示了汽车行业的增长,1909年达到272家公司的峰值,并在20世纪60年代整合到通用、福特、克莱斯勒占据91%的美国市场份额。然而,这种寡头垄断是暂时的,因为来自欧洲、日本和韩国的外国制造商在美国获得了市场份额,在2007年超过了通用、福特和克莱斯勒的市场份额之和。电动汽车的出现和无人驾驶汽车技术的发展刺激了400多家新公司的出现,这些公司宣布计划在不久的将来生产电动汽车和轻型卡车,近200家公司计划生产无人驾驶汽车。

有没有哪个行业合并后仍保持寡头垄断的局面?答案是:“有,但是……”公认的整合模式似乎适用于那些在相对自由的全球市场中运作的行业,这些市场基本上没有监管和关税壁垒,运输成本较低,因此产品可以很容易地从一个地区流向另一个地区。这方面的两个例子是硬盘驱动器和DRAM业务。

硬盘行业竞争对手的数量达到了85家的峰值。图3显示了该行业的当前状态,三家参与者控制了行业几乎100%的收入。但像大多数行业一样,技术的不连续性改变了游戏规则。固态存储取代旋转介质硬盘驱动器正在改变市场份额前景(图4)。三星正在成为新的领导者,部分原因是它在NAND闪存组件业务中的领先地位。

图4 固态存储改变了竞争格局

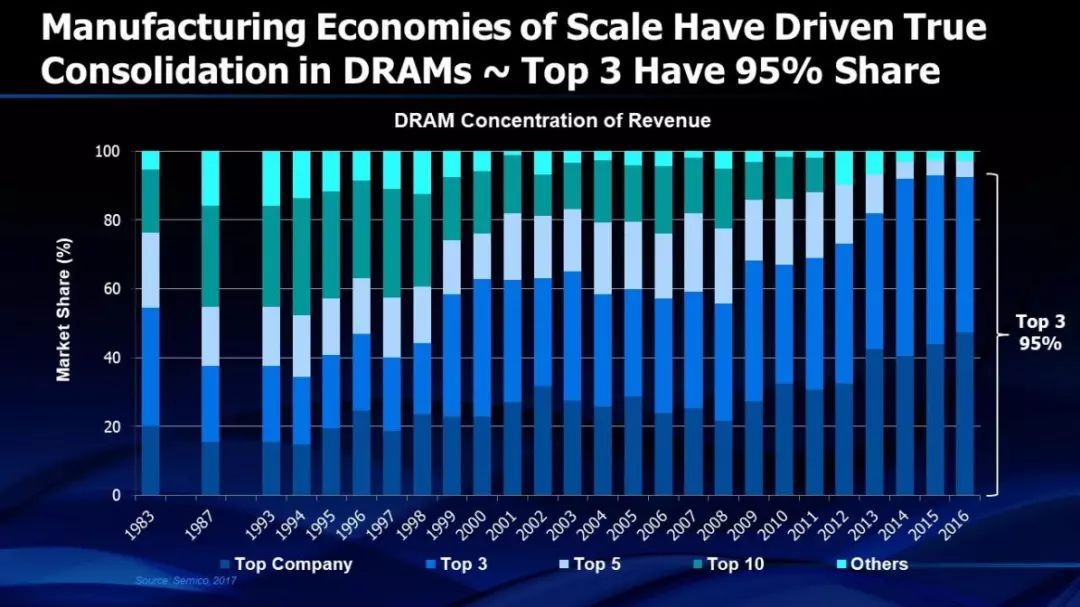

1997年,前三大DRAM生产商的总市场份额还不到40%。到2014年,他们的总份额已经达到了95%。DRAM和硬盘驱动器都满足低传输成本的要求。它们也是在全球范围内拥有相对自由的市场设计、生产和销售的行业。

这一切与更广泛的半导体行业有什么关系?它会不会像分析人士所说的那样,整合成少数几家占主导地位的公司,并保持这种态势?这一点令人怀疑,至少在短期内是这样。让我们看看半导体行业整合的历史,或者更准确地说是“去整合”。

图5 DRAM全球市场份额。

三大公司的合计份额从1994年的约35%增长到2016年的95%以上。

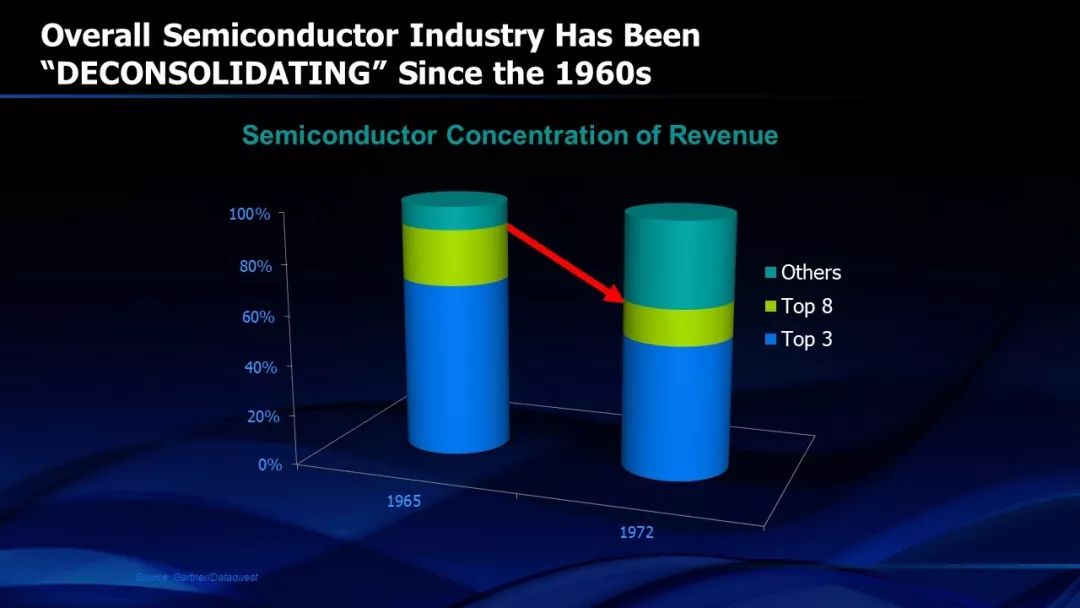

自1965年以来,半导体行业一直在“去整合”(图6)。1966年,TI、飞兆和摩托罗拉三家公司占据了整个半导体市场的70%。

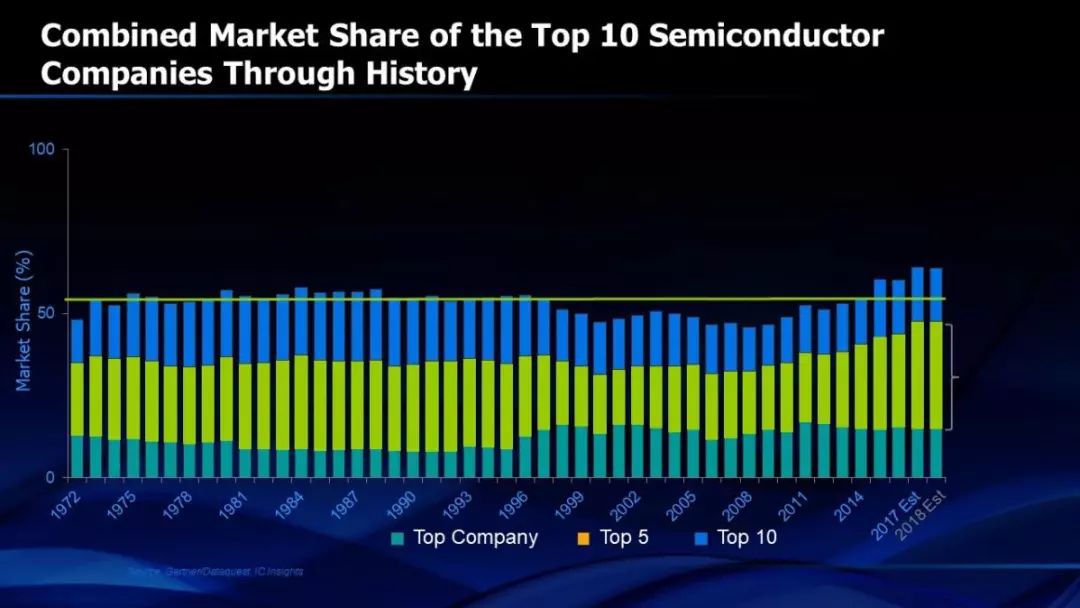

在接下来的7年里,在NI、英特尔、AMD、LSI Logic等25家新公司的推动下,这一份额下降到了53%。在接下来的40年里,虽然领先半导体公司从1972年的TI变成了NEC,然后又变成了英特尔,但市场份额大致保持不变,仍为约15%。在此期间,排名前五和前十的半导体公司的总市场份额下降或持平(图7)。

2016~2018年,前十大半导体公司的总市场份额略有增加,部分原因是DRAM单价异常上涨,以及有利于英特尔的非常强劲的计算机服务器市场。最引人注目的数据如图8所示。纵观历史,前50大半导体公司的总市场份额一直在下降。

图8 2003~2014年50大半导体公司的总市场份额

这一观察结果充分说明了半导体行业现在和整个历史的特点。随着新技术的出现和新公司在这些新技术中获得领先的市场份额,行业中的占据领先地位的公司不断发生变化。图9展示了50年来半导体公司的前十名排名。绿色方框中的公司是掉出前十的公司,除了NXP之外再也没有出现过。从前十名中掉出来的公司数量超过了曾经进入前十名的公司数量的一半。只有TI在过去50年中一直保持在前十,甚至它也可能要掉出去,因为TI重点放在模拟和电源业务上,并进一步脱离大容量的“大数字”芯片,这与存储器一起构成了当今半导体收入的很大一部分。

图9 十大半导体公司随时间的变化。

绿色方框中是跌出前十的公司

随着新的增长市场的出现,半导体公司很难重塑自己。大型半导体公司的增长速度往往与整个半导体市场的平均增长速度相当,而新公司的增长速度要快得多,尽管它们的收入基数较小。渐渐地,这些小公司在跻身前十的道路上不断攀升。

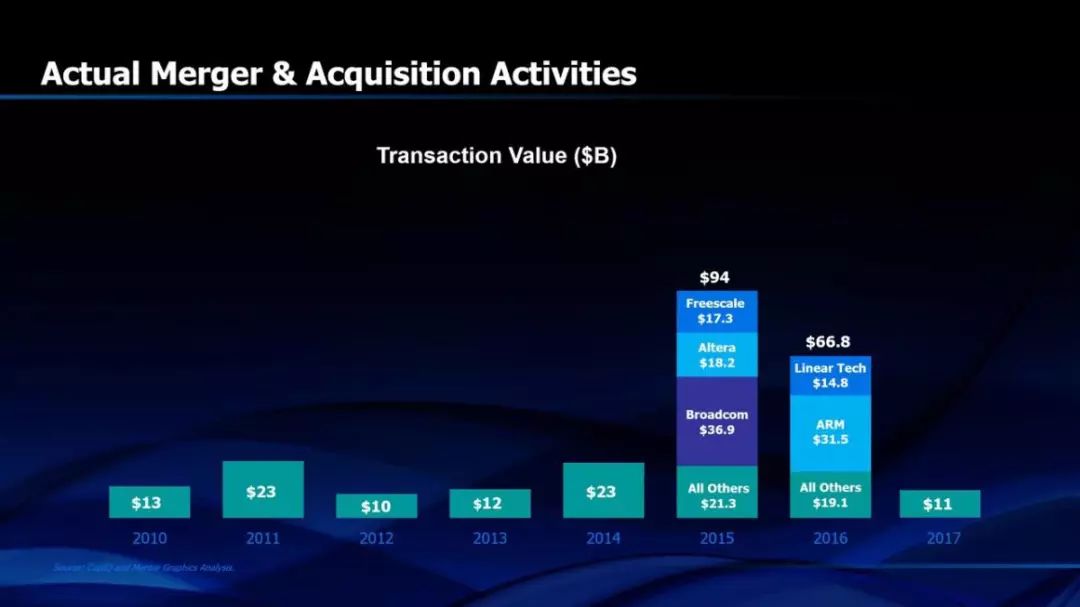

随着半导体行业最终走向成熟和整合,2016年和2017年的并购热潮还会持续下去吗?规模的竞争优势肯定会导致更多的整合,如果没有大公司的规模,小公司的竞争环境会更困难吗?最近并购活动的放缓尽管受到政府监管不批准的重大影响,但表明我们可能还没有达到整合的那个阶段(图6)。实际数字表明,2017年和2018年是近年来主要并购年份的金额价值最低的年份之一,无论是在数量上还是企业价值上。半导体行业营收增长率在连续两年没有增长后,近期增长至2017年的22%,这也表明,宣布行业成熟可能为时过早。

图4 固态存储改变了竞争格局

1997年,前三大DRAM生产商的总市场份额还不到40%。到2014年,他们的总份额已经达到了95%。DRAM和硬盘驱动器都满足低传输成本的要求。它们也是在全球范围内拥有相对自由的市场设计、生产和销售的行业。

这一切与更广泛的半导体行业有什么关系?它会不会像分析人士所说的那样,整合成少数几家占主导地位的公司,并保持这种态势?这一点令人怀疑,至少在短期内是这样。让我们看看半导体行业整合的历史,或者更准确地说是“去整合”。

图5 DRAM全球市场份额。

三大公司的合计份额从1994年的约35%增长到2016年的95%以上。

自1965年以来,半导体行业一直在“去整合”(图6)。1966年,TI、飞兆和摩托罗拉三家公司占据了整个半导体市场的70%。

在接下来的7年里,在NI、英特尔、AMD、LSI Logic等25家新公司的推动下,这一份额下降到了53%。在接下来的40年里,虽然领先半导体公司从1972年的TI变成了NEC,然后又变成了英特尔,但市场份额大致保持不变,仍为约15%。在此期间,排名前五和前十的半导体公司的总市场份额下降或持平(图7)。

2016~2018年,前十大半导体公司的总市场份额略有增加,部分原因是DRAM单价异常上涨,以及有利于英特尔的非常强劲的计算机服务器市场。最引人注目的数据如图8所示。纵观历史,前50大半导体公司的总市场份额一直在下降。

图8 2003~2014年50大半导体公司的总市场份额

这一观察结果充分说明了半导体行业现在和整个历史的特点。随着新技术的出现和新公司在这些新技术中获得领先的市场份额,行业中的占据领先地位的公司不断发生变化。图9展示了50年来半导体公司的前十名排名。绿色方框中的公司是掉出前十的公司,除了NXP之外再也没有出现过。从前十名中掉出来的公司数量超过了曾经进入前十名的公司数量的一半。只有TI在过去50年中一直保持在前十,甚至它也可能要掉出去,因为TI重点放在模拟和电源业务上,并进一步脱离大容量的“大数字”芯片,这与存储器一起构成了当今半导体收入的很大一部分。

图9 十大半导体公司随时间的变化。

绿色方框中是跌出前十的公司

随着新的增长市场的出现,半导体公司很难重塑自己。大型半导体公司的增长速度往往与整个半导体市场的平均增长速度相当,而新公司的增长速度要快得多,尽管它们的收入基数较小。渐渐地,这些小公司在跻身前十的道路上不断攀升。

随着半导体行业最终走向成熟和整合,2016年和2017年的并购热潮还会持续下去吗?规模的竞争优势肯定会导致更多的整合,如果没有大公司的规模,小公司的竞争环境会更困难吗?最近并购活动的放缓尽管受到政府监管不批准的重大影响,但表明我们可能还没有达到整合的那个阶段(图6)。实际数字表明,2017年和2018年是近年来主要并购年份的金额价值最低的年份之一,无论是在数量上还是企业价值上。半导体行业营收增长率在连续两年没有增长后,近期增长至2017年的22%,这也表明,宣布行业成熟可能为时过早。

并购背后的驱动因素

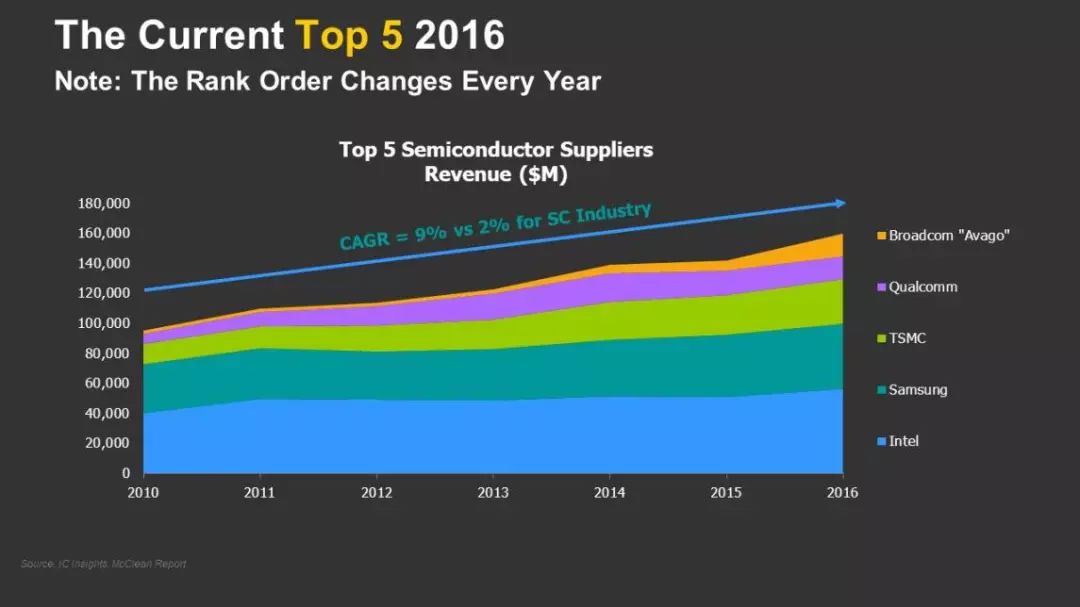

最近,与过去50年的趋势相反,前十名和前二十名半导体公司的总市场份额一直在增加。鉴于2015年开始的并购加速,人们可能会认为,随着半导体行业接近成熟,公司正在整合,以通过规模经济来增加竞争优势。毕竟,这是包括磁盘驱动器和DRAM在内的许多行业过去经历的事情。然而,仔细研究这一趋势会发现,半导体公司正在走向专业化,而不仅仅是为了增加收入而扩张。让我们来看看排名前五的半导体公司,它们的整合最为明显。近几年,这些公司的总市场份额一直在增长,因为它们的复合平均增长率(CAGR)为9%,而2017年市场的复合平均增长率(CAGR)为2%(图11)。他们是通过收购其他公司实现增长的吗?一般来说,“不是”。

尽管英特尔收购了Altera等公司,但它在2010年至2016年的市场份额持平,约为15.5%。在此期间,三星的市场份额从10.2%上升到12.1%,但这一增长并非由收购造成的。按营收计,台积电是全球第三大半导体公司。在此期间,该公司的市场份额大幅增长,从4.5%升至8.1%,没有进行任何收购。高通的市场份额从3.1增长到4.2%,几乎完全是由其主要市场——无线通信的增长推动的,而不是任何收购。在此期间,只有博通通过收购实现了增长,市场份额从0.7%升至4.2%。

在2010年至2016年期间,确实有一些公司通过收购实现了规模经济的增长,但它们在半导体行业收入中所占的份额并不大。例如,TriQuint/RFMD合并成QORVO、International Rectifier/英飞凌、安森美/飞兆,以及Linear Technology/Analog Devices。整个行业的数据表明,营业利润和收入之间没有相关性,相关系数仅为0.0706(图12)。

图12 2010至2016年间,大型半导体公司的半导体收入和营业利润之间缺乏相关性

那么,为什么2015年和2016年的半导体并购会加速?

事实证明,那些通过收购和剥离来实现业务专业化的公司,通常比那些没有这样做的公司的营业利润提高了10%。TI公司就是一个很好的例子(图9)。上世纪七八十年代我在TI公司工作时,该公司几乎制造了所有能想到的半导体元件。人们可以说,TI制造了半导体业务中除了钱以外的一切。

自2000年以来,通过一系列收购、剥离和业务终止,TI将其业务重点放在模拟和电源元件上。因此,TI已从平均营业利润不到10%的盈利能力发展到2017年40%的营业利润,是半导体行业主要公司中最高的。

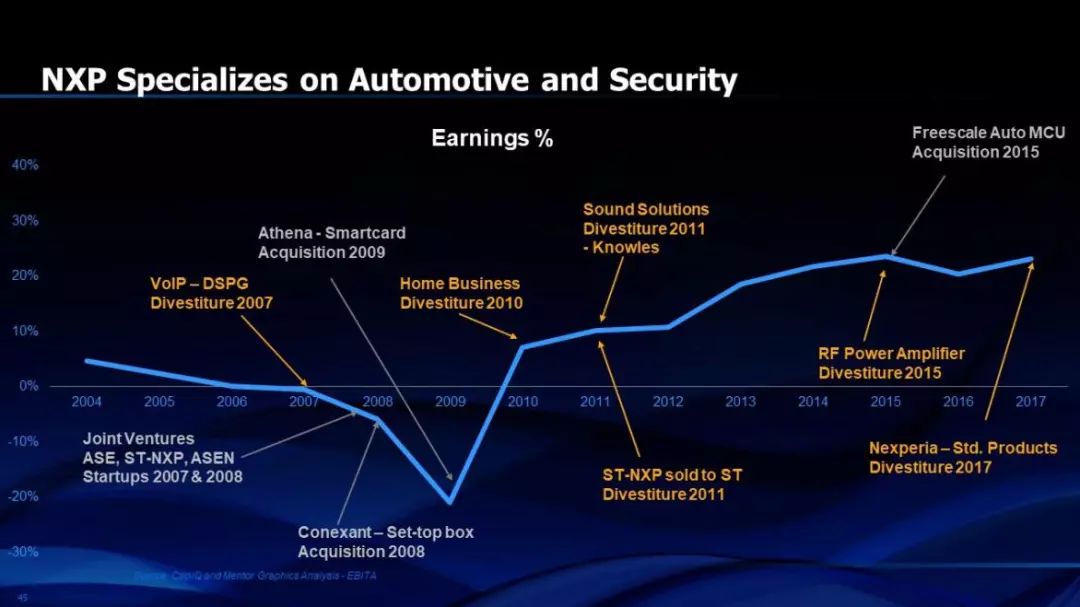

NXP是另一个很好的例子(图14)。在2014年,近30%的收入来自“标准产品”。在接下来的五年里,这个百分比变得微不足道,NXP超过90%的收入来自汽车和安全这两个主要领域。

Avago也是一个类似的故事,尽管专业化是通过一系列激进的收购实现的(图15)。随着收购的进行,剥离也带来了无线通信和网络领域非常强大的市场份额,随着东西流量(east-west traffic)的增长,这种专业化尤为出色。此外,对手机中改进的无线通信滤波器的需求加速了体声波器件的增长。

对于那些为了增长和多样化产品组合而进行收购的公司呢?英特尔是一个很好的例子,该公司在针对PC和服务器的微处理器业务中拥有极高的收入集中度(图16)。在新领域中进行的一系列收购,例如针对安全性的McAfee,针对嵌入式软件的Wind River,针对FPGA的Altera,以及代工业务的有机多元化,这些增加了收入,但没有带来利润。

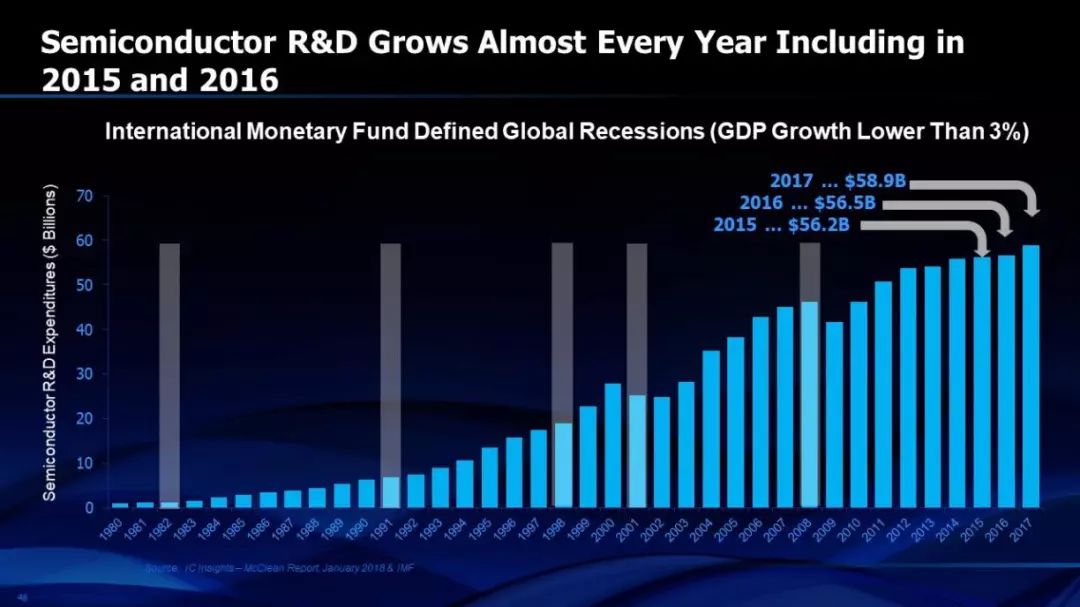

最后,有人可能会想,专业化与盈利能力的这种高度相关性是否是研发减少的结果,特别是当你研究像Avago这样的案例时,每次收购后成本都会大幅降低。如果真的有这种情况的话,那么它对于整个半导体行业来说这并不明显。在历史上,半导体行业的研发总投资几乎每年都在增长(图17)。

半导体行业的研发支出一直相对稳定,每年13.8%。

半导体公司的经理和投资者似乎不相信他们的行业正在整合成一个缓慢增长的、成熟的行业。如果他们认为最近低于3%的复合平均增长率可能会持续下去,为什么他们每年要投资近14%的收入?随着新应用的发展,半导体工业在历史上不断地进行着自我革新。这些新应用为新公司的出现和行业总收入的增长创造了机会。在可预见的未来,情况很可能是这样。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第2082期内容,欢迎关注。

『

半导体第一垂直媒体

』

实时 专业 原创 深度

识别二维码

,回复下方关键词,阅读更多

AI|

射频

|

华为

|

CMOS

|晶圆|

苹果

|

存储

|WiFi 6

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复

搜索

,还能轻松找到其他你感兴趣的文章!