[原创] 中国大陆晶圆厂的“新挑战”

2020-10-04

14:00:02

来源: 半导体行业观察

最近几年,台积电在晶圆厂代工领域发展的如火如荼,国内晶圆厂在这方面与台积电的差距越来越大。但其实除了在代工领域,大陆在先进封装上也正在被如三星和台积电这些企业拉开距离。摩尔定律发展到今天,越来越多的先进技术成为驱动制程向前迈进的关键因素,在这其中,先进封装首当其冲。在先进制程和先进封装的双轮驱动下,中国大陆晶圆厂的一道“新鸿沟”日渐淡出!

随着摩尔定律演进的技术难度和投资规模不断提高,半导体行业正越来越依赖于封装技术的发展。过去,晶圆代工与封装厂基本都是各司其职,但随着终端对芯片要求的提升,一方面,处理器所存在的“内存墙”问题大大限制了处理器的性能;另一方面,随着高性能处理器的架构越来越复杂,晶体管数越来越多,再加上先进半导体工艺的价格昂贵,处理器良率提升速度差强人意。

集成电路设计的复杂性和流片成本不断提高,微系统集成封装和系统组装的作用越来越大。集成电路和封装的协同设计已成为产品成功的关键。在这一背景下,以台积电、英特尔、三星为代表的三大芯片巨头正积极探索 3D 封装技术及其他先进封装技术。

依据麦姆斯咨询,先进封装有两种发展路径:1.尺寸减小,使其接近芯片大小,包括FC(倒装、Bumping)和晶圆级封装(WLCSP、扇入扇出)。2.功能性发展,即强调异构集成,在系统微型化中提供多功能,包括系统级封装SiP、3D封装、硅通孔TSV。

接下来我们简单再来看下这几大类先进封装的主要内容。

首先来看下晶圆级封装(WLP),晶圆级封装就是在封装过程中大部分工艺过程都是对晶圆(大圆片)进行操作。其主要受到更小封装尺寸和高度,以及简化供应链和降低总体成本的需求。WLP技术有两种类型:扇入式(Fan-in)和扇出式(Fan-out)晶圆级封装。其中扇出式WLP可根据工艺过程分为芯片先上(Die First)和芯片后上(Die Last),芯片先上工艺,简单地说就是先把芯片放上,再做布线(RDL);芯片后上就是先做布线,测试合格的单元再把芯片放上去。

再就是2.5D/3D先进封装集成,新兴的2.5D和3D技术有望扩展到倒装(FC)芯片和晶圆级封装(WLP)工艺中。通过使用内插器(interposers)和硅通孔(TSV)技术,可以将多个芯片进行垂直堆叠。据报道,与传统包装相比,使用3D技术可以实现40~50倍的尺寸和重量减少。

最后是三维高密度系统级封装(SiP/SoP),SiP是IC封装领域的最高端的一种新型封装技术,它将一个或多个IC芯片及被动元件整合在一个封装中,综合了现有的芯核资源和半导体生产工艺的优势。SiP封装也成为了实现高性能、低功耗、小型化、异质工艺集成、低成本的系统集成电子产品的重要技术方案。国际半导体技术路线(ITRS)已经明确SiP/SoP 将是未来超越摩尔(More than Moore)定律的主要技术。

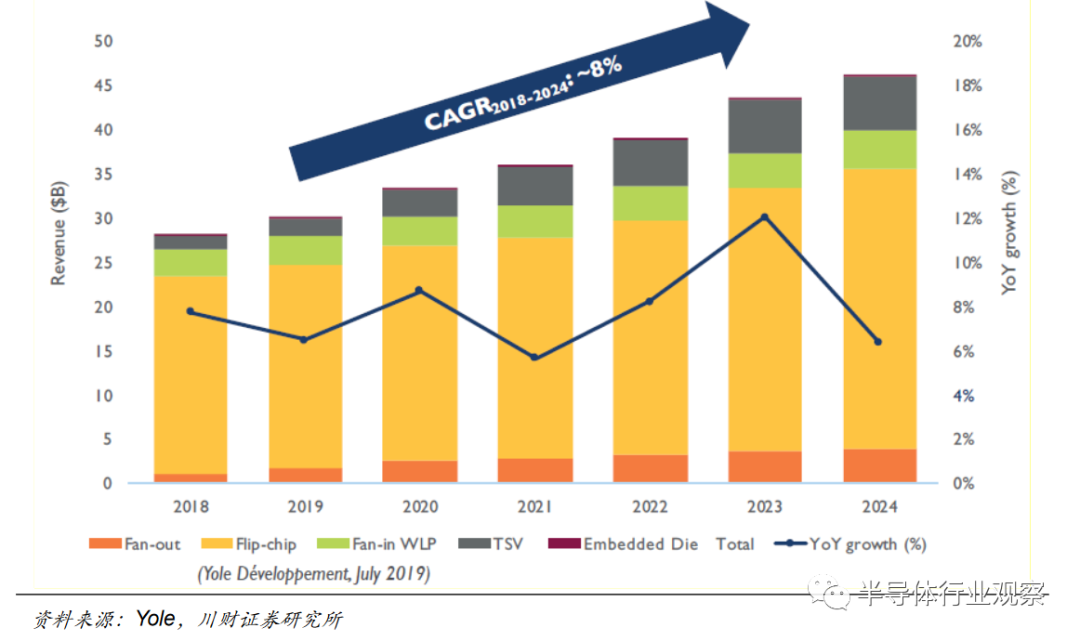

庞大的市场发展规模也是三星和台积电等晶圆厂大力发展的原因。根据Yole最新预测,从2018-2024年,整个半导体封装市场的营收将以5%的复合年增长率(CAGR)增长,而先进封装市场将以8.2%的复合年增长率增长,市场规模到2024年将增长至436亿美元。在各种先进封装平台中,3D硅通孔(TSV)和扇出型(Fan-out)封装,将分别以29%和15%的速度增长。而占据先进封装市场主要市场份额的倒装芯片(Flip-chip)封装,将以约7%的复合年增长率增长。与此同时,扇入型晶圆级封装(Fan-in WLP)主要受到移动市场驱动,也将以7%的复合年增长率增长。

在先进封装的征程上,台积电和三星无疑走在时代前列。台积电在Fan-out和3D先进封装平台方面已处于领先地位,其先进封装技术俨然已成为一项成熟的业务,并为其带来了可观的收入。三星的FO-PLP技术也已用于自家的手表中。

对先进封装技术的重视,台积电是第一人,也成为其甩开三星、英特尔的主要差异点。自2011年台积电引入CoWoS作为用于异构集成的硅接口的高端先进封装平台以来,开创了从InFO(及其多个版本的InFO- os、InFO- aip)到SoIC,再到3D多栈(MUST)系统集成技术和3D MUST-in-MUST (3D- mim 扇出封装)等一系列创新。其中,CoWoS协助台积电拿下NVIDIA、超微(AMD)、Google、赛灵思(Xilinx)、海思等高阶HPC芯片订单。

据台积电官网的最新信息显示,他们目前有4座先进的芯片封测工厂,新投产两座之后,就将增加到6座。外媒的报道还显示,台积电计划在明后两年投产的两座芯片封装工厂,将采用3D Fabric先进封装技术。在8月底的台积电2020年度的全球技术论坛和开放创新平台生态系统论坛期间,他们公布了这一先进的封装技术。

而三星则主要布局在面板级扇出型封装(FOPLP),三星在FOPLP投资已超过4亿美元。三星的FOPLP是与台积电InFO-WLP所对标的,都是用于手机芯片的封装技术。另一方面,三星电子为扩大半导体封装技术阵容,不仅开发FOPLP,也开发FOWLP技术。还在2019年上半年收购子公司三星电机的半导体封装PLP事业,不断加强封装的实力。

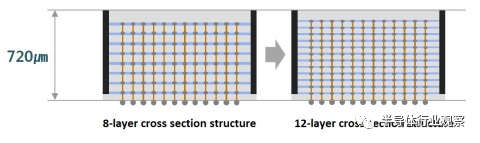

2019年10月,三星宣布,已开发出业界首个12层3D-TSV(硅穿孔)技术。三星的这项新创新被认为是大规模生产高性能芯片所面临的的最具挑战性的封装技术之一,因为它需要极高的精度才能通过拥有60,000多个TSV孔的三维配置垂直互连12个DRAM芯片。其封装的厚度(720㎛)与当前的8层高带宽存储器(HBM2)产品相同,这在元器件设计上是一项重大进步。这将帮助客户发布具有更高性能容量的下一代大容量产品,而无需更改其系统配置设计。

除了台积电和三星,英特尔也发布了3D封装技术Foveros,首次在逻辑芯片中实现3D堆叠,对不同种类芯片进行异构集成。而大陆的晶圆厂在先进封装技术上似乎比较低调,据了解,国内的晶圆厂方面,武汉新芯是在为图像传感器和高性能应用提供3D IC TSV封装。未来几年,先进封装将成为半导体一线龙头厂商之间竞争的焦点。

台积电和三星等晶圆厂在先进封装技术上的布局,助其在摩尔定律的法则中不断延续,向5nm、3nm、2nm甚至1nm工艺上突进,这也使得我们大陆晶圆厂在工艺上的差距与他们越来越远。就14nm而言,台积电早于2014年已经开始量产,今年更开始量产5nm制程,占公司营收比重预计为8%,公司预计3nm制程明年试产,2022年下半年量产。相比之下,中芯国际比台积电落后6年,而该公司早前宣布计划今年第4季试产台积电已经量产多时的7nm芯片。

更令人深思的是,他们这些晶圆厂杀入先进封装领域,会不会磨平我们在封装测试上好不容易积攒下来的优势。封装测试领域作为我国集成电路产业链中最具竞争力的环节,已成为我国半导体产业的先行推动力,正在推动半导体其他环节快速发展。

由于芯片制造领域涉及的技术难度较高,国内与国外水平相差较大,短时间内难以赶超,而产业链后端环节封装测试领域技术含量相对较低。对于封装厂商来说,只要芯片生产出来就要封装,且相对于制造业和设计业来讲,它的投资少、技术相对简单,劳动力用得较多,适合中国国情,是一条快速发展半导体产业的成功捷径,因而成为我国重点突破领域。

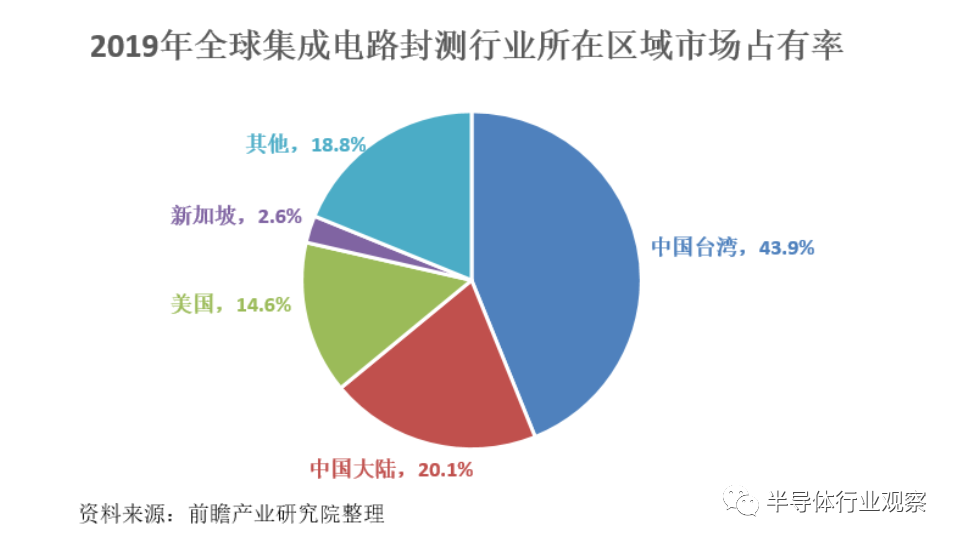

近年来国内集成电路行业蓬勃发展,封测产业也一直保持高速发展,从2004年至今,我国半导体封测行业一直保持高速发展,年复合增长率为15.8%。根据半导体协会统计,2019年我国集成电路产业规模达到7591.3亿元,其中封装测试产业市场规模达到2494.5亿元。另据中国半导体行业协会封装分会的统计,截至2019年年底,我国有一定规模的封装测试企业共有87家,其中本土企业或内资控股企业有29家,年生产能力1464亿块。

在全球封测市场中,中国台湾,中国大陆和美国占据主要市场份额,其2019年市占率具体分别如下:

根据ChipInsights数据,2019年中国内资封装测试代工排名前十厂商为:长电科技、通富微电、华天科技、颀中科技、华润封测事业部、能甬矽电子、苏州晶方、池州华宇、苏州科阳、利扬芯片。在前十大封测企业中有长电科技、华天科技和通富微电三个企业进入先进封装的阵列。

长电科技通过收购星科金朋,在5G通信类、高性能计算、消费类、汽车和工业等重要领域拥有行业领先的半导体高端封装技术(如SiP、WL-CSP、FC、eWLB、PiP、PoP及开发中的2.5D/3D封装等)以及混合信号/射频集成电路测试和资源优势,并实现规模量产,能够为市场和客户提供量身定制的技术解决方案。

在5G移动终端领域,长电科技的高密度系统级封装SiP技术,配合多个国际高端客户完成多项5G射频模组的开发和量产,已应用于多款高端5G移动终端。并且在移动终端的主要元件上,基本实现了所需封装类型的全覆盖。公司的手机端高密度AiP方案已验证通过并进入量产阶段;此外公司还拥有可应用于高性能高像素摄像模组的CIS工艺产线。

在晶圆级封装上,长电科技有用于晶圆级制造的创新方法称为FlexLineTM方法,可为客户提供不受晶圆直径限制的自由,同时简化了供应链,并显着降低了常规制造流程无法实现的成本降低。长电科技可为eWLB(嵌入式晶片级球栅阵列)、eWLCSP(封装的晶片级芯片规模封装)、WLCSP(晶片级芯片规模封装)、IPD(集成的无源器件)、ECP(封装的芯片封装)、RFID(射频识别)等提供晶圆级封装。此外,长电科技成功于2020年4月通过全球行业领先客户的认证,实现双面封装SiP产品的量产。

据长电科技2020年上半年财报中显示,长电科技表示2020年下半年将继续深化总部功能整合,加大先进封装工艺及产品的研发投入,积极搭建设计服务新业务平台,不断强化长电科技核心竞争力并在工厂端落实。

天水华天这些年也在不断加强先进封装技术和产品的研发力度,通过实施国家科技重大专项02专项等科技创新项目以及新产品、新技术、新工艺的不断研究开发,公司自主研发出FC、Bumping、MEMS、MCM(MCP)、WLP、SiP、TSV、Fan-Out等多项集成电路先进封装技术和产品。华天科技2020年上半年在先进封装方面的研发费用达2亿元,同比增长15.41%,占营业收入比例为5.4%。

2020年上半年,通富微电在2D、2.5D封装技术研发上取得突破,如超大尺寸FCBGA已进入小批量验证;Si Bridge封装技术研发拓展,并布局了多个具有独立产权的专利族;Low-power DDR、DDP封装技术研发取得突破;还进行了Fanout封装技术的多种工艺研发,具体应用在CIS、压力传感器、光电心率传感器中,计划2020年底前完成部分模块的打样;还搭建了国际领先的SiP封装技术设计仿真平台及专业技术团队,具备SiP系统级封装设计及复杂封装设计的评估能力。

整体来看,大陆与国际大厂在先进封装技术上还是有一定的差距。供应链的延伸正在导致封测产业的竞争加剧,晶圆跨界封装越来越成为趋势。大陆晶圆厂本身在晶圆工艺上就有所差距,而随着三星和台积电等晶圆大厂逐渐向先进封装迈进,或许将成为大陆晶圆厂新的“鸿沟”。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第2452期内容,欢迎关注。

『

半导体第一垂直媒体

』

实时 专业 原创 深度

识别二维码

,回复下方关键词,阅读更多

晶圆|IP

|

SiC|并购|射频|台积电|Nvidia|苹果

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复

搜索

,还能轻松找到其他你感兴趣的文章!

责任编辑:Sophie