来源:内容

由

半导体行业观察(ID:icbank)转载自公众号

歪睿老哥,作者:

申墨,谢谢。

在PC领域,英特尔/AMD是芯片厂商,提供CPU。PC机厂商组设计成整机。然后卖给最终用户。

在手机领域,则是高通,联发科等芯片厂商提供手机SOC,手机厂商设计手机,然后卖给最终客户。

手机,电脑等等很多都是这个模式。因为芯片是没有办法直接给最终客户来用的,都要经过这么一个方案集成的过程。

“店大欺客,客大欺店”也是这个行业颠扑不破的真理。

在没有这波缺芯之前,那个芯片厂商不得好好的供着自己的整机甲方。即使是英特尔/AMD这种业界大佬,也不敢怠慢量大的整机厂商!

这个是一个生态,大树小草,鸟语花香共同构成了这个生态。

芯片设计公司,整机方案公司,最终客户,这个是原来的铁三角。

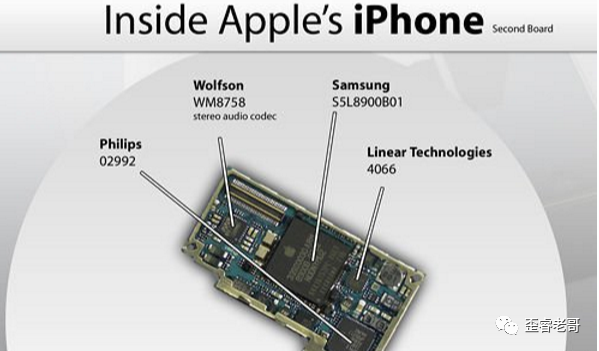

苹果最早的手机SOC芯片用的是三星的SOC芯片,那还是iphone3的时候,用的是三星

S5L8900。

从手机SOC芯片开始。2008年,苹果公司出手收购P.A. Semi,jim keller也成为苹果公司的员工。

在苹果工作期间,Jim keller主持设计了A4、A5两代移动处理器,用在iPhone 4/4s、iPad/iPad2等设备上。开启了苹果自研手机处理器的之路,据说自研的处理器让乔布斯非常满意,能够从定制苹果自己的处理器,这个对于乔布斯来说是一个非常大的进步。

2020年,苹果推出了m1芯片,苹果的电脑也用上了自研的芯片。

苹果在手机和电脑行业占有了多少份额,就意味着传统的芯片厂商在这块少掉了这些份额。

当我们把目光转到云服务厂商,发现这个趋势更加明显。

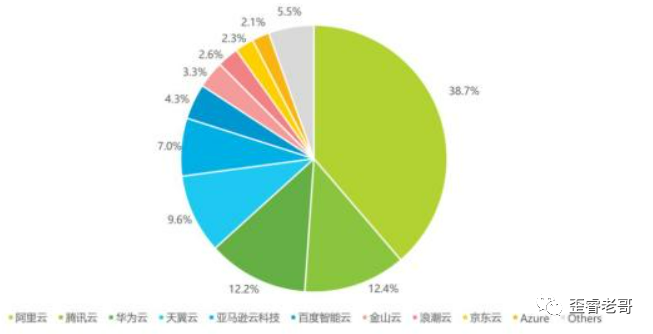

服务器CPU主要集中在ARM服务器CPU。我们可以看到在ARM服务器芯片布局的都包括,亚马逊(AWS)的graviton2,阿里的倚天,华为的鲲鹏等等。

例如谷歌的TPU,阿里的含光, 腾讯的紫霄,华为的晟腾,百度的昆仑等等。

例如AWS的nitro的一些网卡芯片,存储芯片等等,华为,腾讯等等都有自己智能网卡芯片,阿里的mooc也是类似,虽然还是FPGA还不是芯片,但是后续做成芯片也不好说。

前一段时间,据说字节也投入这个行业,瞄准也是ARM服务器以及人工智能芯片行业。

这么多大厂投入芯片设计,难道芯片设计就没有门槛吗?

有人:需要很多技术能力强的人,没有一个技术团队没有办法做芯片。

有钱:现在7nm投入在几亿人民币,没有钱也做不了芯片。

具体到芯片行业,前者表现出的就是疯狂的招人,后者的表现就是疯狂的融资。

大家都知道芯片投入很大,7nm开发成本在亿人民币级别。

大腿很重要,但是没有“量”,做芯片这个逻辑本身都不成立。

苹果每年出货几千万台手机,这个是苹果做手机SOC芯片的底气。同时这些量能够极大分摊芯片的成本。

很多Startup还是宣传某个技术很牛的时候,大厂造芯都直接跨过这个阶段。

那就是要赶紧做出来,用到自己的手机上,服务器上,云上。

而大厂本身占有几百万台服务器的规模,而云原生等业务对于其来说也更熟悉。

现在的大厂都是收益于互联网或者移动互联网的风潮,成为了当前信息行业的信息巨头。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第2887内容,欢迎关注。

『

半导体第一垂直媒体

』

实时 专业 原创 深度

识别二维码

,回复下方关键词,阅读更多

晶圆|集成电路|设备

|汽车芯片|存储|台积电|AI|封装

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复

搜索

,还能轻松找到其他你感兴趣的文章!