英特尔:7nm工艺延期

2020-07-24

14:00:07

来源: 半导体行业观察

来源:内容来自半导体行业观察综合,谢谢。

英特尔今天在2020年第二季度财报中宣布,相对于之前计划的发布日期,现在已将其7nm CPU的发布推迟了六个月,这无疑导致了该公司路线图的又一次延迟。英特尔的新闻稿还称,其7纳米工艺的良率现在比公司的内部目标低了十二个月,这意味着该公司目前尚无法以经济可行的方式生产其7纳米工艺。该公司现在表示,其7nm工艺要到2022年下半年或2023年初才能在市场上首次亮相。

“公司基于7nm的CPU产品时间相对于先前的预期大约偏移了六个月。主要驱动因素是英特尔的7nm工艺的良率,根据最近的数据,现在它的趋势比该公司的内部目标低了约十二个月。”

在财报电话会议上,英特尔首席执行官Bob Swan表示,该公司已在其7纳米工艺中确定了一种“缺陷模式”("defect mode" ),从而导致良率下降问题。结果,英特尔投资了“应急计划”(contingency plans),后来斯旺将其定义为使用第三方代工厂。该公司还将使用外部第三方代工厂作为其即将推出的首款图形芯片7nm Ponte Vecchio GPU的应急计划。Swan指出,GPU将于2021年末或2022年初问世,预示着2021年在百亿美元的Aurora超级计算机中推出的计划将被推迟。Ponte Vecchio是基于小芯片的设计,Swan澄清说,小芯片(平铺)的某些生产将外包给第三方。

英特尔还表示,其首批10nm台式机CPU Alder Lake 将于2021年下半年到货,其首批7nm服务器CPU(Granite Rapids)将在2023年到货,这比之前计划于2022年推出的路线图有所延迟。

从角度来看,竞争对手代工厂台积电计划在与英特尔新的7nm计划相同的时间框架内进入3nm节点。该公司显然对在7nm节点上的执行不满意,因为Swan在通话结束时表示:“我对我们的7nm性能不满意,我不满意。” 斯旺还表示:“我们已经知道造成了7nm问题的根源,并认为没有根本性障碍。”该公司将在即将到来的Architecture Day上提供进一步的更新。

目前尚不清楚英特尔将如何调和其7nm处理器六个月的延迟,以及其内部7nm产量预测的一年延迟,但是Swan表示,该公司在其路线图中具有内置缓冲器来解决工艺节点延迟。由于英特尔仍在努力克服其10纳米工艺遇到的多年良率问题,因此7纳米延迟反映了又一次挫折。这些延误使它的竞争对手(如AMD)抓住了机会,在公司历史上首次从英特尔手中夺回了流程节点的领导地位。由于AMD以更好的节点与竞争对手进行竞争,这引发了市场价格战,更不用说亚马逊基于台积电7纳米节点的新型Graviton 2 ARM芯片了。苹果公司最近还宣布,它正在从英特尔的芯片过渡到自己的基于ARM的7nm芯片。公告还有坏消息,摇滚明星芯片设计师吉姆·凯勒(Jim Keller)是团队振兴公司路线图的关键部分,但最近他已经离开了公司。

英特尔首席财务官乔治·戴维斯(George Davis)此前曾表示,该公司的制程技术将落后于其竞争对手直到2021年,因为届时公司7nm将出现,并且该公司将在不确定的时间重新获得其5nm制程的领先优势:

“因此,除了CPU之外,我们还为我们的客户带来了很多功能,我们感觉我们已经开始看到流程方面的加速,我们一直在谈论要恢复到平价。7纳米制程并重新获得5纳米制程的领导地位。”

“正如我们在5月19日的分析师日上所说的那样:瞧,这不仅会成为英特尔有史以来最好的节点。它的生产率将低于14纳米,生产率将低于22纳米,但我们对于我们所看到的改进感到非常兴奋,我们希望从2021年底开始,在7nm周期开始时将具有更好的性能。”

由于7纳米延迟,英特尔重新获得竞争优势的计划现已明显转移。他们曾计划加快其7纳米节点的交付速度,以弥补表现不佳的10纳米,因为后者的性能不如其他节点。当时,戴维斯(Davis)指出,该公司正试图与投资者明确10nm对公司毛利率的影响:“ ...但事实是我想弄清楚10nm一代产品正在发生什么。事实是,它不会像人们从14nm或7nm看到的那样强大。

“此外,为了重新获得工艺领导地位,我们不得不加快10nm,7nm,然后是7nm与5nm之间的重叠,因此,您要承担的成本(尤其是从2021年开始)已经获得了10nm的性能,7nm的投资的交汇处,并且也很早就开始了5nm的投资:所有这些要素的结合都将影响毛利率。”

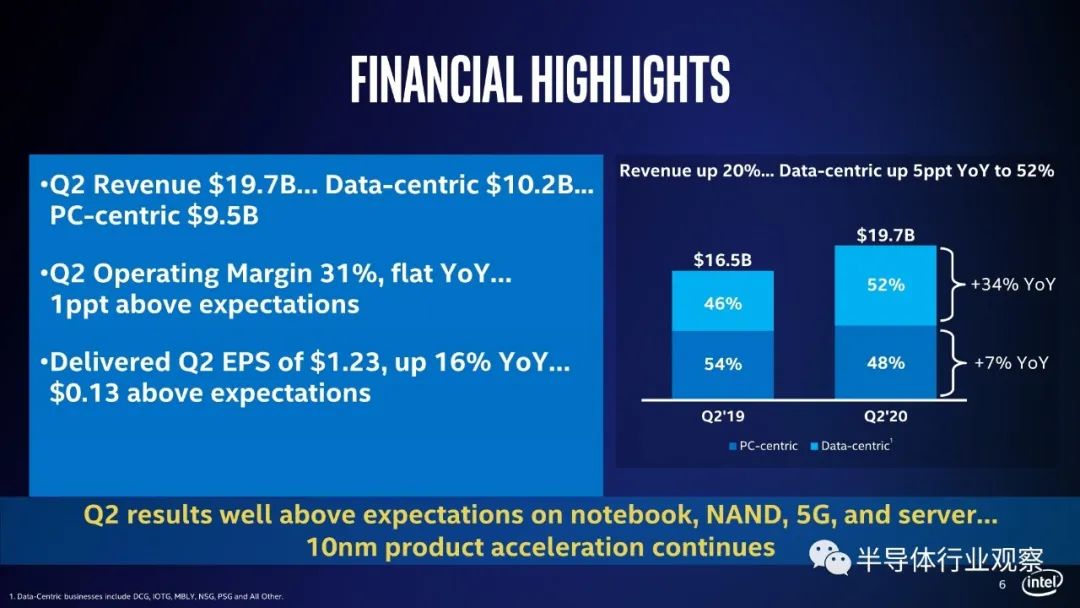

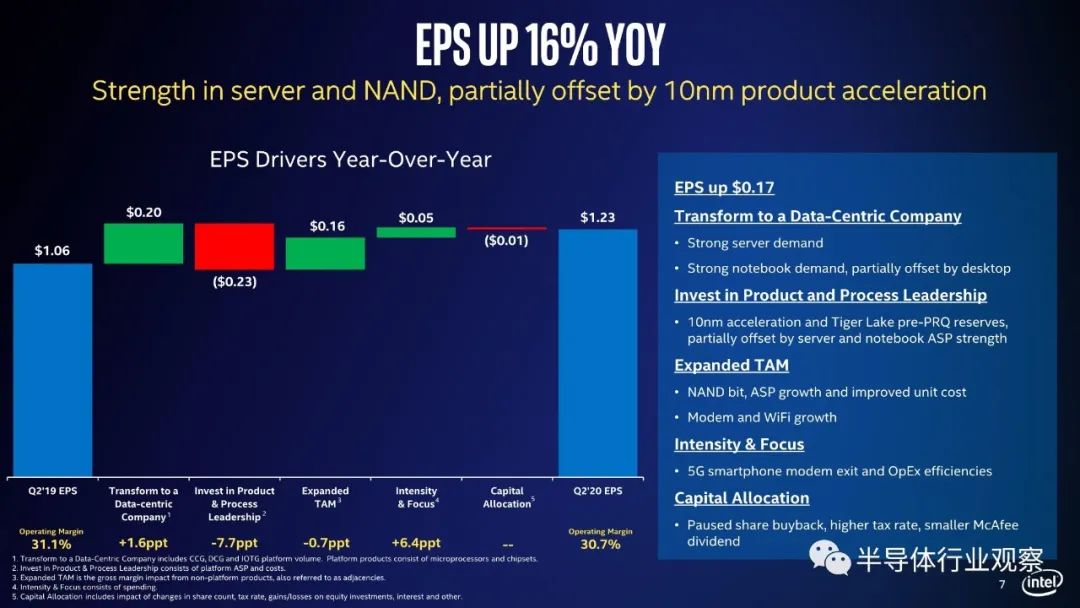

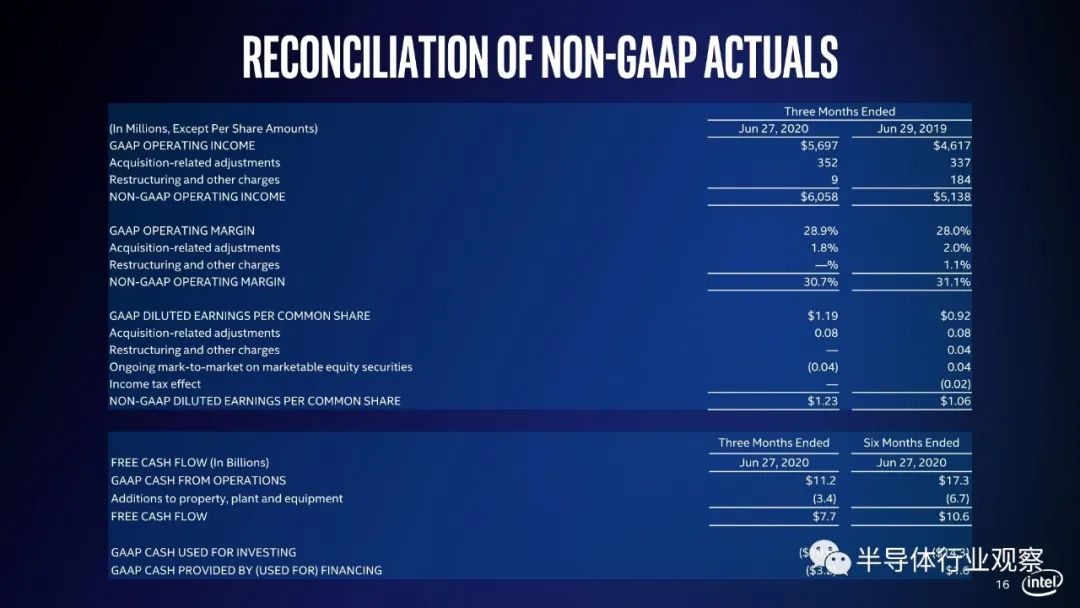

在营收方面,英特尔方面表示,公司第二季度营收为197.28亿美元,与去年同期的165.05亿美元相比增长20%;净利润为51.05亿美元,与去年同期的41.79亿美元相比增长22%。

在截至6月30日的这一财季,Intel的净利润为51.05亿美元,与去年同期的41.79亿美元相比增长22%;每股收益为1.19美元,与去年同期的0.92美元相比增长29%,按照部门划分:

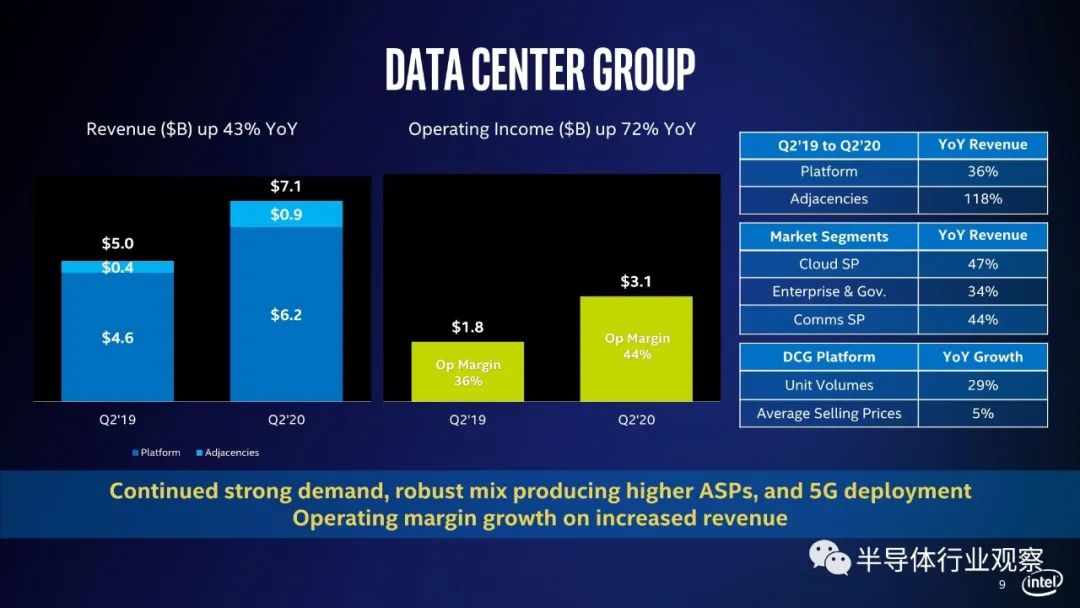

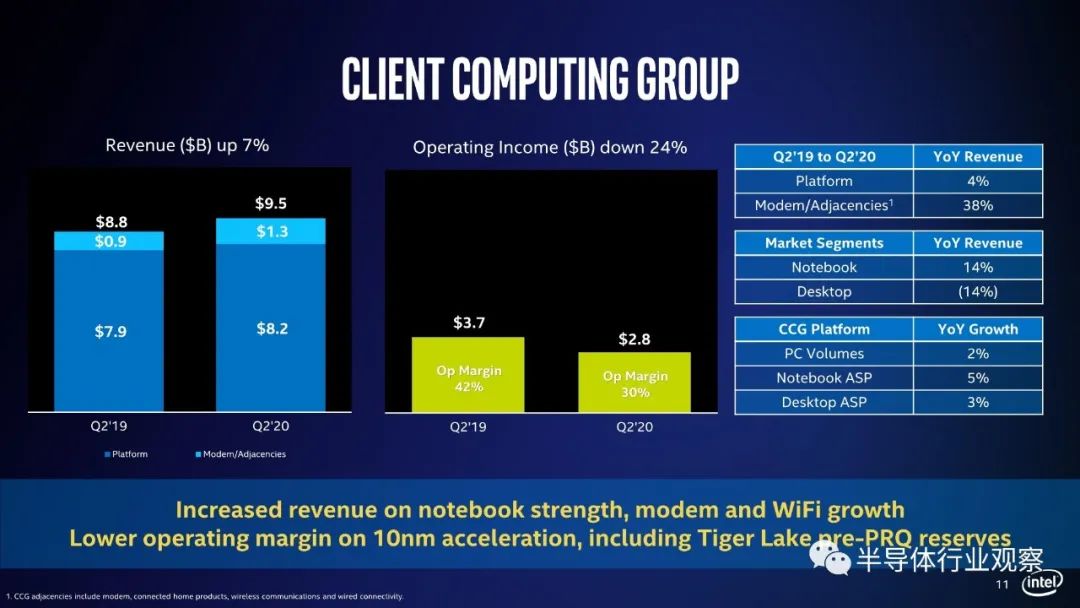

Intel客户计算集团第二季度净营收为94.96亿美元,相比之下去年同期为88.41亿美元,数据中心集团第二季度营收为71.17亿美元,相比之下去年同期为49.83亿美元,物联网集团第二季度营收为8.16亿美元,相比之下去年同期为11.87亿美元,非可变存储解决方案集团营收为16.59亿美元,相比之下去年同期为9.40亿美元,可编程解决方案集团营收为5.01亿美元,相比之下去年同期为4.89亿美元。

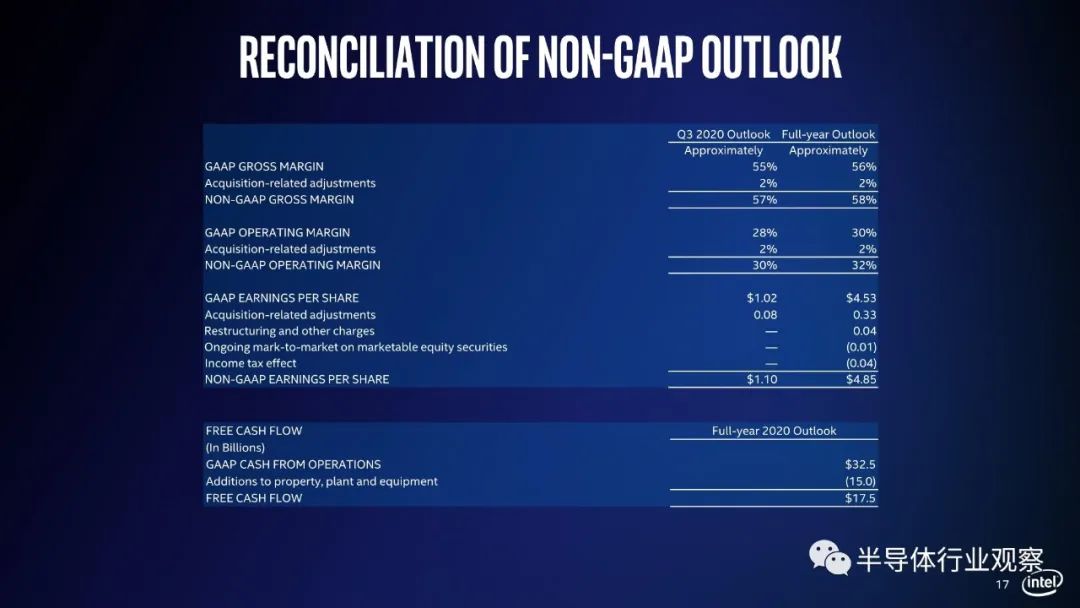

公司预计2020财年第三季度营收约为182亿美元,超出预期;运营利润率约为28%,而预计2020财年营收约为750亿美元。

值得一提的是,Intel预计,三季度调整后每股收益约为1.1美元,市场预估1.14美元;营收约为182亿美元,市场预估179亿美元;预计全年调整后每股盈利4.85美元,市场预期4.78美元;预计全年营收750亿美元,市场预期737.4亿美元。

附完整资料:

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第2380期内容,欢迎关注。

『

半导体第一垂直媒体

』

实时 专业 原创 深度

识别二维码

,回复下方关键词,阅读更多

台积电|CMOS|模拟芯片

|晶圆

|

TWS

|

5G|功率半导体|射频

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复

搜索

,还能轻松找到其他你感兴趣的文章!

责任编辑:Sophie