中芯国际先进制程的进击之路

2019-08-12

11:23:28

来源: 互联网

点击

8月8日,中芯国际发布了其2019年第二季度的财务报告。中芯国际在其电话会议中表示,得益于智能手机和物联网生态的带动,中芯国际本季度在通讯市场走势良好,营收占比为48.9%。另外,据其财报显示,其FinFET工艺研发持续加速,14nm已进入客户风险量产,预期在今年底贡献有意义的营收。第二代FinFET N+1技术平台已开始进入客户导入。在9日的电话会议上,中芯国际CEO赵海军博士表示:“目前已经有十几家企业采用中芯国际的14nm工艺,年底将有小批量出货。”

这是继中芯国际在第一季度后,再传出关于公司在14nm工艺上的好消息。而伴随着这条消息的发布,也不难发现,在不经意间,中芯国际在先进工艺上已然取得了惊人的成长。

中芯国际的发展之路

虽然现在已有7nm的产品被应用,与5nm及其以下工艺相关的计划消息也接连不断。但据公开消息显示,目前主流的芯片制程仍是90nm、65nm、40nm、28nm、16nm,由于28nm工艺成熟和高性价比特性,成为目前生产最多的芯片,销售占比近30%。

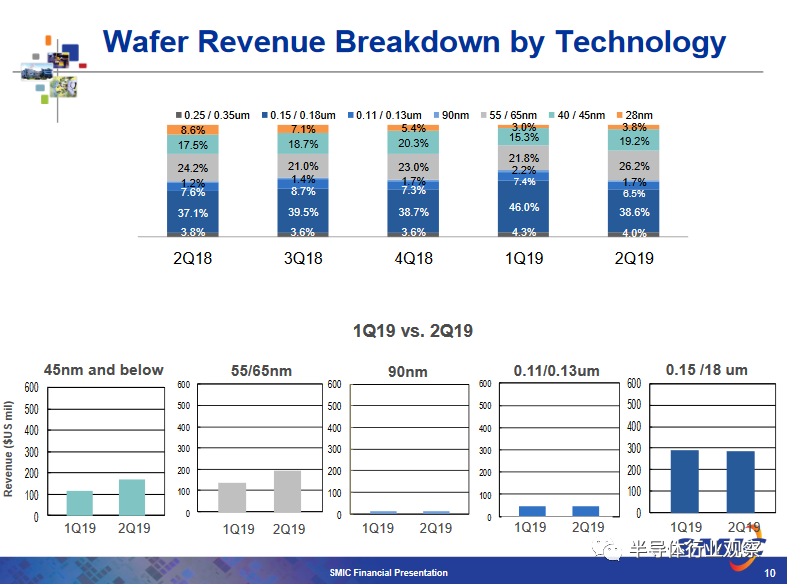

而从中芯国际去年第四季度的财报中看,按工艺制程上来看,中芯国际在2018年的主要收入来源仍然来自40/45nm(2013年量产40nm)和55/65nm,分别占四季度总营收的 20.3%和23.0%,28nm只占其四季度收入的5.4%。但根据西南电子的调查显示,当先进工艺进入到28nm阶段,仅有5家纯晶圆代工企业和5家IDM企业进行了成功量产,中芯国际是中国大陆最早可以量产28纳米技术的晶圆代工厂(中芯国际28nm工艺于2015年正式成功量产)。

但根据雷锋网的介绍,28nm工艺有两个方向,一个是高介电常数金属闸极(HKMG),一个是低功耗型的传统氮氧化硅(SiON)。当时,中芯国际的28nm属于后者,相比前者技术难度更低。而后,在接下来的几年中,中芯国际一直没有放弃28nm HKC+工艺。直到2018年下半年,中芯国际终于宣布已经量产28nm HKC+工艺,而华虹方面则计划到今年年底才能量产28nm HKC+工艺。

由于技术上的提升,以及市场对28nm产品的需求,使得中芯国际的28nm产品在过去的半年中有所增长。据其最新财报显示,在中芯国际2019年第二季度中,其28nm占其收入的8.6%。由此看来,中芯国际的28nm工艺已经渐入佳境。但是,在9号的财报会议上,中芯国际则表示,公司不打算在短期内扩大28纳米的产量。在2019年,中芯国际同样也将致力28nm HKC+工艺的多样化发展。此时,中芯国际在刚刚迈入28nm的时代,国际厂商已经将先进工艺延伸到了10nm甚至是7nm。这也就意味着28nm的价格已经被“压了下来”。这对中芯国际来说,是个不小的压力。

在这种压力下,中芯国际早早开始布局28nm以下工艺。2017年,在梁孟松刚加入中芯国际之时,就有台媒报道称,中芯国际已经在14nm工艺上开始布局。在接下来不到3季的时间里,中芯国际14nm的试产良率,已快速从3%提升到95%。当时间进入到2019年后,中芯国际的14nm产品有了后续的好消息。据新媒科技评论先前的报道称,中芯国际于今年上半年将会大规模量产14nm工艺,首个订单来自手机领域。

除此之外,今年5月,中芯国际联席首席执行官梁孟松在公司第一季度财报中透露,中芯国际FinFET研发进展顺利,12nm工艺开发进入客户导入阶段,上海中芯南方FinFET工厂也已顺利建造完成,开始进入产能布建。其14nm工艺虽已经有客户导入,但目前为止,并没有对公司的营收产生影响。对此,公司也在其最新财报中表示,其14nm相关产品预期在今年底贡献有意义的营收。

同时,在第二季度财报中,中芯国际也公布了其14nm的最新进展——中芯国际联席CEO梁孟松曾表示,“中芯国际第一代FinFET 14nm工艺已经进入客户验证阶段,产品可靠度与良率进一步提升”。

(2019年第二季度各类晶圆营收占比,来源:中芯国际官网)

而在14nm以下工艺上,中芯国际也采取了继续向下发展的计划。就目前市场上的消息而言,中芯国际早在去年就在7nm工艺上做出了相应的布局。据公开资料显示,中芯国际在去年向荷兰ASML订购了一台EUV极紫外光刻机,单价高达1.2亿美元,用于未来打造7nm工艺。

从上述种种消息来看,从2000年中芯国际成立到今天,在短短的将近20年中,中芯国际从一穷二白发展到如今14nm工艺并意图7nm工艺,可以说是取得了惊人的成绩。(与联电相比,在三星还未重视晶圆代工之前,当初的晶圆代工二哥,曾在2009年就量产了40nm工艺,但如今它却止步于12nm。)

中芯与国际巨头之间的距离

据通信信息报消息显示,截至 2017 年第二季度末,台积电 28 纳米以下的中高端制程芯片已经占总收入的 54%,40 纳米以下占 67%。而中芯国际 2017 年收入贡献度最高的还是来自于 90 纳米及以下的制程技术,占比达到 50.7%。2017 年中芯 14 纳米技术的研发也才到关键的突破期,尚未完成开发。由此可见,当中芯国际还在 28 纳米挣扎时,台积电的技术已经至少遥遥领先三代。

当中芯国际在28nm上有所进展,它与国际巨头之间的还有多大的差距?据西南电子的报告显示,中芯虽然还难以撼动台积电28nm市场,但有望超越联电和格罗方德。台积电2016年28nm占据60%以上的市场,且收入占比维持25%左右,短时间内难以撼动。联电28nm技术落后台积电2年多,16年市场占比8%左右。格罗方德于2012年底实现28nm工艺的量产,多年处于亏损状态且中国市场客户不足。中芯国际28nm目前虽然市场占比较低,但是不断扩大研发投入和引进人才,竞争力日渐增强,有望超越联电和格罗方德。

(来源:西南证券)

在过去的日子里,半导体先进工艺一直遵循着摩尔定律“中规中矩”地发展。2003年,半导体制程从微米时代跨入了纳米时代。在进入纳米时代的十几年后,由于技术和成本上压力,半导体先进工艺也遇到了瓶颈。这种压力,在为中芯国际带来了挑战以外,更为它带来了机遇。目前,大部分代工厂的工艺都停留在了14nm上。而中芯国际也在不断的追赶中,逐渐步入了14nm的轨道。

根据西南证券消息显示,2018年1月30日,中芯国际公布公司旗下中芯南方拟增资扩股,使其注册资本由2.10亿美元增加32.9亿美元至35亿美元。据悉,中芯南方是配合中芯国际14纳米及以下先进制程研发和量产计划而建设的具备先进制程产能的12英寸晶圆厂。中芯南方预期在2018年度完成厂房建设和无尘室装修,预计2019年会有设备资本支出。先阶段拥有的14nm研发设施已经具备3500片的月产能,第二阶段会达到6000片/月,第三阶段会达到9000片/月。中芯南方目标将在2019年上半年投产,产品将有更高效能表现,成本较低,容易转移技术及融入设备中使用。

根据报道称,SMIC刚刚开始制造14nm芯片,而三星和台积电多年来一直在制造此类芯片。分析公司China Renaissance估计,中芯国际在14纳米和16纳米芯片方面仍落后台积电约17个季度。

以上是就中芯国际目前已有的技术,看它与国际巨头之间的差距。那么,从未来的布局中看,中芯国际与国际厂商之间又有多远的距离?

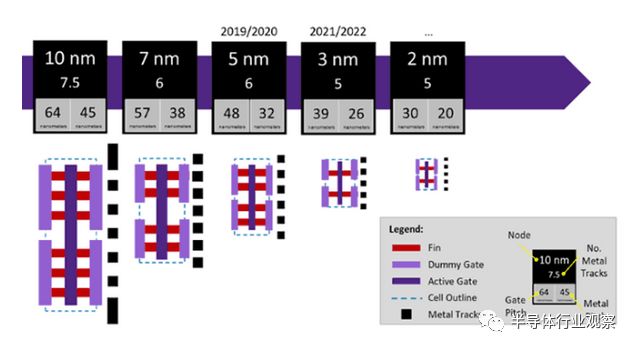

众所周知,就目前的技术而言,先进工艺越是往前走,竞争者就越来越少。另外,市场也有一种声音——10nm工艺是一个门槛,也是迈向7nm工艺的关键。以此看来,10nm的成与败,关系到能否顺利进到更先进的工艺上来。在这种压力之下,联电、格芯相继放弃了10nm市场,而后,只有台积电、英特尔和三星还在10nm以下的先进制程上较劲。而根据中芯国际的发展计划来看,未来在7nm市场的竞争者还将多加个中芯国际。

对于10nm及其以下的工艺来讲,目前,台积电、三星和英特尔都有了相关的布局。

据公开消息显示,台积电于2016年首发10nm芯片,在接下来的3年中,10nm产品为台积电创造了一定的营收。而后,台积电于2018年量产了7nm工艺。据台积电最新财报显示,其7纳米制程出货占台积电2019年第二季晶圆销售金额的21%。在TSMC 2019 Technology Symposium中,台积电还表示将于今年推出加强版的7nm工艺即N7+,明年量产6nm,在5纳米方面,台积电表示目前已经导入试产,计划于明年第二季开始量产。另外,台积电还计划其3nm可在2021年试产、2022年量产。除此之外,台积电还宣布公司正式开启2纳米工艺的研发工作,并在位于台湾新竹的南方科技园建立2纳米工厂。台积电预计,2纳米工艺研发需时4年,最快也得要到2024年才能进入投产。这款时间里5纳米工艺乃至3纳米工艺均会成为过渡产品,以供客户生产芯片的需要。

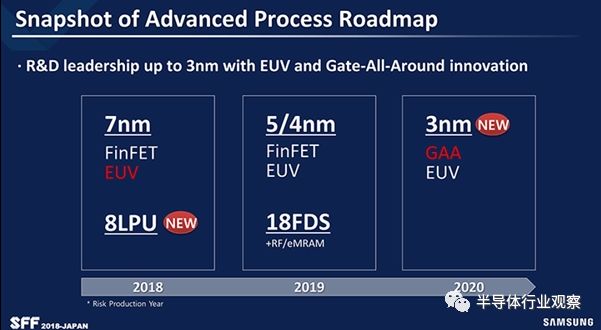

三星方面,也在2017年表示,该公司有超过7万个晶圆加工过程都采用了第一代10nm FinFET工艺。2018年初,三星开始量产第二代10nm工艺,称为10LPP(低功率+)。据腾讯科技报道,在2018年晚些时候,三星推出了第三代10nm工艺,称为10LPU(低功耗终极),提供了另一项性能提升。而根据其未来的制程工艺路线图,三星则计划今年推出7nm EUV工艺,明年有5/4nm EUV工艺,2020年则会推出3nm EUV工艺,同时晶体管类型也会从FinFET转向GAA结构。但就目前日韩贸易局势而言,三星7nm所需要的关键材料被日本管制,可能会导致其7nm工艺延迟推出。

而对于在14nm上进行了无数次优化的英特尔,也在今年推出了其10nm产品。据AI科技报消息称,英特尔10nm工艺,将于今年年底上市销售,只用于少数高端产品,对标同级别对手的7nm工艺,而服务器端将于明年上半年销售。

总结来看,台积电2018年已经量产7nm工艺,2020年则会转向5nm节点。三星7nm EUV工艺预计2020年1月份量产,5nm 预计2021年量产。英特尔的10nm(对标台积电的7nm)也已于前不久推出了相关产品,而联电与格芯相继宣布暂时搁置7nm制程研发,目前最先进工艺均为14nm。

以此看来,中芯国际正在缩小与国际巨头之间的距离。但根据,中芯国际在先进工艺上的研发投入看来,2018年全年,中芯国际的研发投入仅超过6亿美元。同时,通过本次电话会议,我们也了解到在未来研发方面,中芯国际在2019年计划用于晶圆厂运作和资本开支约为21亿美元,主要用于拥有多数股权的上海300mm晶圆厂的机器、设备,以及用于FinFET研发线。但这个数字与国际厂商相比,仍还有较大的差距——在过去5年中,台积电在研发上投入了500亿美元;三星也于2019年4宣布,将在2030年投资1150亿美元用于系统半导体领域的研发和生产技术。其中,60万亿韩元(521亿美元)将投资于用于制造逻辑芯片的生产设施和基础设施。

这样看来,中芯国际国际要想缩短与国际之间的距离,还有一段很漫长的路要走。

中芯国际引入的关键人才

除了技术方面以外,中芯国际要想与国际先进工艺接轨,还需要人才的加持。而中芯国际在2017年布局14nm工艺之时,就开始注重关键人才的引进。

在管理方面,中芯国际于2017年10月宣布采用Co-CEO模式,任命赵海军和梁孟松担任中芯国际CEO。据悉,梁孟松在1992就加入了台积电,而且那一年凭借自主研发的技术击败了IBM,从此名扬全球。2008年梁孟松又从台积电离职加入三星,在这个阶段,三星的制程演进路线在他的领导下由32纳米/28纳米Planner技术直接跳阶到14纳米FinFET技术,并在2014年底开始量产。2017年梁孟松来到中芯国际,在中芯国际上任4个月以来,他加强了研发队伍的建设,强化了责任制,提升效率及更具应变能力。同时调整更新了14纳米FinFET 规划,将3D FinFET工艺锁定在高性能运算、低功耗芯片应用,并且已在设备性能上看到较大的进步。

同期,中芯国际也任命周梅生出任CTO一职。据西南电子的调查称,周梅生过去在台积电任职时是梁孟松的手下大将,未来在与梁孟松的合作中将全力帮助中芯国际跳级到14纳米FinFET工艺。

除此之外,中芯国际的招揽人才之旅并没有结束。在其发布最新财报的前一天,中芯国际董事会也宣布了一则重要消息。该消息显示,8月7日起,杨光磊博士获任该公司第三类独立非执行董事及薪酬委员会成员,任期至2020年股东周年大会为止。据悉,杨光磊博士自1998年4月至2018年6月,在于台湾积体电路制造股份有限公司(注:TSMC台积电)位于台湾及美国的公司先后担任包括研发处长在内的多个不同职位,随后于2018年6月退休。

正是这些人才的导入,让中芯国际在过去的几年中得到了快速的成长。照此趋势发展,或许中芯国际也能在先进工艺上争得自己的一片天地。

责任编辑:sophie

相关文章

©2023 半导体行业观察

Copyright©2023 上海爱思尔教育科技有限公司 皖ICP备19011903号-2 皖公网安备 34019202000656号