IHS对半导体未来的深入分析

2019-12-19

14:00:14

来源: 半导体行业观察

来源:内容由半导体行业观察(icbank)编译自「

myavi

」,谢谢。

担任市场调查公司IHS Markit的调查总监的南川明先生在2019年12月11日-13日于东京Big Sight(国际展示中心)召开的“SEMICON Japan 2019”的合并论坛上发表了题为“电子和半导体的需求预测及地理政治方面的风险”的演讲,并对2020年的半导体市场动向做了说明。

针对近期的电子、半导体市场的关注点,南川先生列举了以下5点:

1.NAND供过于求、数据中心(Data Center)的投资放缓、iPhone生产量减少等因素导致NAND的价格持续下滑。但是,Hyper-scale Data Center(超大规模数据中心)、5G基础设施(Infrastructure)、4K映像、智能手机的季节性需求等因素的影响,预计NAND的需求将会自2019年的第三季度逐步开始恢复。

2.GAFA(Google、Amazon、Facebook、Apple)都在等待5G时代新Architecture·Data Center(结构·数据中心)的登场,数据的传输速度将会从100Gps提高到400Gps。采用了GaN(氮化镓)的新电源系统将会使电力功率从80%提高到90%。

3.主要的存储半导体厂家对于DRAM、NAND的设备投资非常慎重。重新审视2019年上半年的设备投资,可以看出都在延缓导入周期(7-8个月以上)较长的设备投资。

4.在中国,机械设备自动化方面的投资也在逐步放缓步伐,但是,受到中国及其他亚洲各国的工业IoT潮流的影响,预计自2020年开始,机械设备自动化方面的投资将会再次复苏。

5.就算中美关系暂时出现“缓和”状态,美国政府对于中国高科技企业的“阻碍”应该还会持续。因此,美国、台湾、日本的半导体企业将会得到“渔翁之利”,中国企业正在计划把美国的产品切换到日本、台湾。

1.半导体的需求和供给平衡开始进入恢复阶段,NAND的供给过剩应该会在2020年第一季度末得以解决。由于受到NAND价格低迷的影响,SSD的需求将会超过预想(尤其是PC方面的SSD需求趋势见涨)由于5G智能手机将会搭载8GB DRAM以及Edge Data Center(边缘数据中心)的兴起,预计自2020年的第二季度开始,DRAM的需求将会出现增长。

2.日本的加强对韩半导体材料出口限令问题,应该不会对存储半导体的生产造成很大影响。日本的政策把对Apple、DELL、HP等终端客户的影响控制在了最小的范围内。最重要的是韩国的第三方出口管理政策,现在韩国的存储半导体厂商正在调查日本是否违反了WTO的政策。

3.Samsung曾发布说要加快设备投资,截止到2020年第一季度,其他企业应该会步其后尘。

4.在2020年,Edge Data Center(边缘数据中心)方面的投资应该比较活跃。

5.半导体工厂的稼动率超过80%,并维持较高的水平。1.7KV IGBT(绝缘栅双极型晶体管)被地铁(中国)、风力发电(欧洲)采用,IGBT的需求已经超过了供给,Power Device(功率元件)已经出现供不应求。

6.已经在2018年的下半年开始使用12inch(300mm)晶圆生产模拟元件(Analog)、离散元件(Discrete)、光学元件、传感器(Sensor),Infineon、STMicroelectronics、Bosch已经在用12英寸晶圆生产功率元件(Power Device)和传感器(Sensor)。

此外,针对未来半导体行业的“科技驱动(Technology Driver)”,南川先生列举以下4点:

-

5G技术和支持5G的智能手机;

-

数据中心(Data Center);

-

人工智能(AI);

-

车载半导体。

就数据中心(Data Center)的发展动向而言,南川先生表示,大型数据中心一直是迄今为止的主流,然而,Edge Data Center(边缘数据中心)将会于2020年正式登场,其尺寸和家用冰箱差不多。由于5G时代的到来,灵活运用了IoT的远程操作等将会出现20ms的延迟的问题。于是,用户身边需要配备多个小型的数据中心,据说通信运营商(Carrier)正在考虑在基站配置Edge Data Center(边缘数据中心)。据说,Samsung也预测到相应的存储半导体的需求会增加,所以决定进行大型的设备投资。当然,未来的数据量、尤其是图像相关的数据量将会持续增多,GAFA的大型数据中心也会增加,数据中心将会支撑2020年的半导体市况。

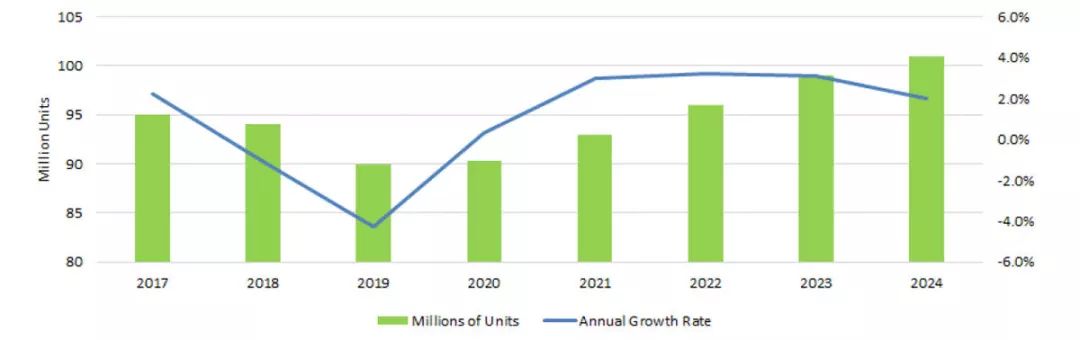

此外,关于备受瞩目的汽车产业的动向,南川先生指出,2019年的汽车生产数量相对于2018年出现下滑,预计数量停留在9,000万辆。这是2008年以来的最大一次下滑。要到2021年,数量才会出现恢复。此外,中美关系使汽车的生产数量更加恶化。在美国,汽车的价格和贷款利率上升,导致汽车需求减少。另外,虽然车载半导体的需求在2019年出现了停滞,最快在2020年将会出现复苏。汽车作为一个“系统(System)”,搭载了各种各样的半导体,汽车厂商也在扩大汽车的各种功能,尤其是围绕安全、安心、智能(Smart)、环保等方面逐步加强对车载半导体的投入,可以说半导体担当着汽车的主要“职责”!

全球汽车出货数量(百万辆)、上期同比增减率(%)的推移。

(图片出自:

IHS Markit)

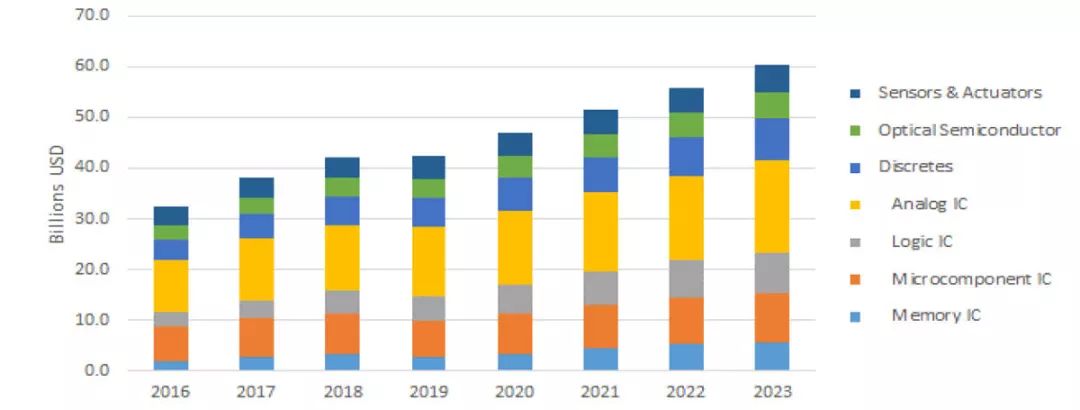

各种车载半导体元件的市场销售额(单位:

10亿美元)(图片出自:

IHS Markit)

据IHS Markit预测,2019年的半导体市场将会比2018年减少12.8%。生产过剩、过多库存以及需求下跌导致的DRAM和NAND的平均销售价格(ASP,Average Selling Price)下跌是2019年出现负增长的主要原因,单看非存储半导体市场,预计将会出现同比3.8%的下跌。无线手持设备、车载产品以及消费产品这些主要产品的未来趋势还充满了不透明性,因此非存储半导体的需求与最初的预测基本没有变化。

此外,关于2020年以后的趋势预测如下,2020年同比增加6.0%,2021年同比增加9.3%,2022年同比增加4.7%,未来几年内都会出现缓慢的复苏,但是,在2023年由于Silicon Cycle(硅周期)的影响,预计存储半导体将会陷入负增长。

全球半导体市场的推移、存储半导体市场的推移、非存储半导体市场的推移。

(图片出自:

IHS Markit)

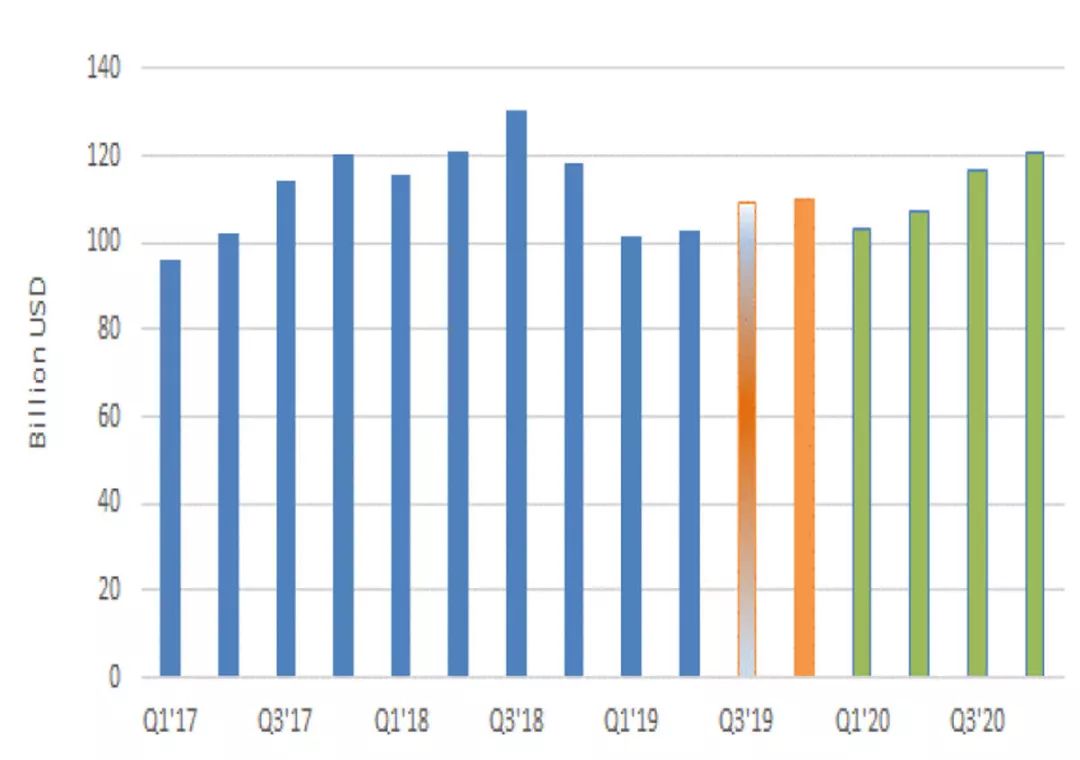

从最近几年的半导体市场的季度数据来看,2019年的第一季度,存储半导体出现了需求下跌、生产过剩、库存过多的现象,与2018年的第四季度相比,减少了14.2%,减少至1,012亿美元(约人民币7,084亿元)。后来,虽然出现了缓慢的恢复征兆,由于中美关系迟迟看不到解决的迹象,导致未来半导体行业的预测更加不透明!但是,关于2020年的预测,由于季节原因,第一季度与上期(2019年第四季度)相比虽然出现了负增长,预计在第二季度及后续会出现正增长,而且2020年整期是正增长。

各个季度的半导体市场推移。

(单位:10亿美元)(图片出自:IHS Markit)

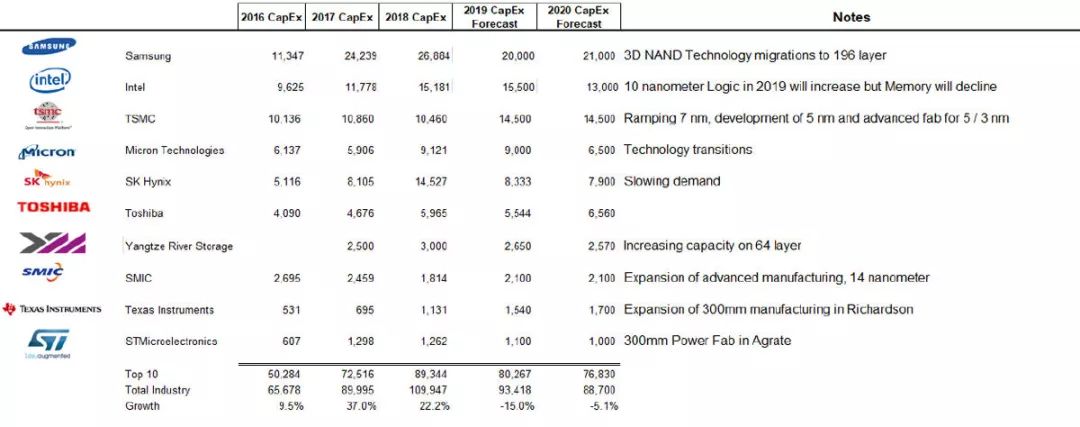

据预测,2019年10家大型半导体企业的设备投资额比去年减少约15%,存储半导体陷入供给过剩的困局,各家厂商都控制了设备投资。然而,各家存储半导体厂商由于推进了细微化方面的投资,因此,也促进了削减成本、DRAM和NAND的发展。

这几年,在顶级(Top Class)设备投资额方面,Samsung Electronics一直引领着行业的发展,其2019年-2020年的设备投资额虽然不及存储半导体泡沫期间(2017年-2018年)的史上最高值,但是也会维持在200亿美元左右(约人民币1,400亿元)。围绕196层3D NAND量产的设备投资未来应该会占据较大的比例。此外,据预测,作为大型Foundry的TSMC的2019年-2020年的设备投资额,预计会维持在150亿美元(约人民币1,050亿元,自2018年就开始出现增加)的水平,这是由于尖端工艺7nm需求大幅度增加的缘故!此外,为5nm工艺量产做准备的投资、未来研发设备方面的投资也值得期待!

TOP10半导体企业的设备投资额推移。

2019年-2020年为预测值。(图片出自:IHS Markit)

1.据IHS Markit预测,2020年的半导体市场总额将会比2019年增加6%,存储半导体的价格变化将会持续影响2020年,不过应该会带来销售额的增加。

2.中国和美国之间的问题将会给2020年的半导体市场带来超出预测的负面影响。

3.日本严格限制对韩国出口的光刻胶( Photo Resist )、氟化氢等问题得不到解决的话,也将会给半导体市场带来超出预测的负面影响,但是,I HS Japan不认为这是一个长期性问题。

4.库存水平将会对晶圆的投入量造成显著影响(整个2020年上半年)。据预测,在2020年的第二季度,库存将会下降到业界可以认可的水平。

5.虽然汽车搭载的半导体数量在增加,但是新车销售数量在减少,整体来看,车载半导体销售额将比最初的预测减少。

6.关于2020年整个业界的设备投资额,存储半导体厂商控制长期投资,预计业界将会出现5%的下滑。

最后,南川先生表示:“关于中美关系,从一直以来的交涉谈判已经发展到“互争高科技的霸主”,如果延伸到金融领域,不仅会影响到两国,还会对全球经济造成恶劣影响,关于这一点我们需要注意!”

*点击文末阅读原文,可阅读

本文原文。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第2163期内容,欢迎关注。

『

半导体第一垂直媒体

』

实时 专业 原创 深度

识别二维码

,回复下方关键词,阅读更多

晶圆|AI

|台积电

|封测

|

亚马逊

|

RISC-V|思科|存储

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复

搜索

,还能轻松找到其他你感兴趣的文章!

责任编辑:Sophie