[原创] 谁会是NB-IoT芯片的最后赢家

前景很美好,当下很残酷。NB-IoT走过了3年,这3年里聚集了很多人的憧憬和期盼,中国NB-IoT市场到底什么时候能够爆发呢?

NB-IoT从2015年9月3GPP在RAN全会达成一致以后,得到全球大多数的运营商、通讯设备厂商、芯片厂商、终端厂商的支持和响应,这标志着世界范围的物联网通信标准已经产生,并将为整个产业链带来巨大商机。

为了配合产业转型升级,引爆新的经济增长点,运营商以NB-IoT物联网为突破口,开启一次次大规模的NB-IoT模块招标来加速NB-IoT应用和产业发展。结果,催生了一场场模块厂商的价格血拼,2年间,模块价格从70元人民币杀到20元,NB-IoT芯片价格从5个美金杀到2个美金以下,真是出师未捷身先死。

据市场获悉,2017年华为海思推出Boudica120国内第一颗NB-IoT芯片至今,累积出货2000万颗,而其他国内NB-IoT芯片厂家总出货量不超过1000万颗。

现实,远远低于预期。

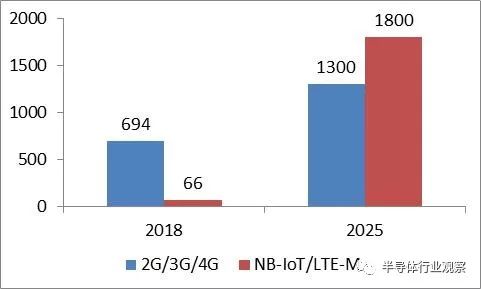

什么原因阻碍NB-IoT市场爆发据GSMA最新发布数据,2018年全球蜂窝物联网连接数大部分来自现有的2G/3G/4G,物联网连接总数达7.6亿个,NB-IoT物联网连接数不到10%;但随着时间的发展,NB-IoT/eMTC预计会在2025年逐渐成为主流连接方式,NB-IoT/eMTC物联网连接数将达18亿个。得益于中国政府的大力推进,预估中国市场约占全球市场的40%。

全球蜂窝物联网连接数(单位:百万;来源:GSMA,物联网智库制图)

一项技术标准从确立到成熟需要一个过程,而从成熟的技术标准转变为产业标准需要得到产业链上下游企业的共识和配合。没有人知道NB-IoT市场在2018到2025的这7年间哪一年会爆发,但相关分析指出,阻碍或者延后NB-IoT市场爆发的主要原因有四个方面:

1.NB-IoT网络覆盖有限

2017年工信部要求电信企业加大NB-IoT网络建设部署力度,到2017年底实现40万个NB-IoT基站部署,到2020年实现150万个基站部署。目前三家运营商已部署NB-IoT基站数近百万。其中,中国电信已建成全球最大的NB-IoT网络,NB-IoT基站数超过40万个,但相对2G/3G/4G网络,覆盖面还是非常有限,影响用户体验。

2.NB-IoT信息安全风险

物联网会让我们的生活变得便利和美好,但信息安全是提前。NB-IoT的发展让应用更加智能化的同时,也带来了信息安全风险,必须重视物联网中应用层到各端点的安全体系建立。NB-IoT信息安全体系的建立,需要整个生态系统中的所有参与者从网络设备、终端数据采集模块、数据传输和系统方案来一起解决和建立。NB-IoT信息安全体系的建立也需要时间和过程。

3.NB-IoT功耗还不理想

NB-IoT的主要优势之一是低功耗。当前的物联网产品上,大家普遍还是用2G模块,NB-IoT的功耗比2G略好一点,但在中等频率和高频率实时使用中并没有绝对优势,两者功耗没有明显差别,NB-IoT深度待机(PSM模式)的功耗和2G掉电模式差不多。同一主芯片平台,NB-IoT模块比2G模块要贵5元人民币左右,用户替换积极性不高。以目前NB-IoT模块的功耗,电池待机时间根本无法支持长达10年,因此很多新的应用也起不来。

4.NB-IoT商用无人得利

即使运营商开启高频服务功能,每年NB-IoT资费可以提升到35-40元,虽然提升了物联网业务的ARPU值(每用户平均收入),但对于运营商的直接收入贡献还是非常有限的。假设以三大运营商共10亿连接数计算,最理想的资费情况下,40元/年ARPU值对应400亿元收入,相比现在三大运营商2018年14000亿元收入体量,NB-IoT资费收益依然不值一提。

NB-IoT单模模块报价已经低于20元,成本摆在那里,对于模块企业来说已经无利可图,只好倒逼芯片厂商和元器件厂商。由于消费终端使用者买单的意愿并不强,NB-IoT需求的价格弹性很小,价格大幅下降,需求没有大幅增加,没有实现规模经济效益,整个产业链上无人得利,进一步影响NB-IoT市场推广。

NB-IoT应用的市场机会在哪里NB-IoT以其低功耗、容量大、高度可靠的数据传输、能够穿透建筑材料以及标准统一的无线网络让市场一致看好。同时,NB-IoT技术可以消除中间的数据收集器,按照固定的时间间隔直接传输数据,提高便利性和降低成本。

NB-IoT将广泛应用于智能抄表、消防系统、智能停车、车辆跟踪、物流监控、智慧农林牧渔业以及智能穿戴、智慧家庭、智慧社区、智慧城市等应用领域。下面是市场接受度最高的三个NB-IoT应用:

烟感器

烟感器是目前NB-IoT应用最匹配和应用最多的产品。

-

消防对楼宇的烟感器安装有要求,分布密集,导致走线难度高且成本大,NB-IoT能帮助 解决这个问题。

-

NB-IoT支持海量连接,传感器实时检测烟雾,一旦烟雾浓度超标就会通过NB-IoT直接发送信息到后台。

-

NB-IoT低功耗,待机时间长,可降低安装和维护成本;另外信号穿透力强,可覆盖楼宇偏僻角落。

水气表

GPRS智能抄表解决了传统机械式水气表人工抄表的问题,NB-IoT又解决了GPRS智能抄表的弊端。

-

GPRS通讯基站用户容量比较小,功耗高,信号差,NB-IoT解决了这个问题。

-

在业务方面,水气表上报数据最多一天上报一次,有的甚至一个月上报一次,因此NB-IoT的工作模式非常适合这种业务模式。

-

NB-IoT抄表在功能上继承了GPRS功能的同时,比起2G/3G/4G有了50-100倍的接入数。这对于装表量比较密集的小区无疑是一个更好的选择。

智能锁

智能锁作为智能家居的入口产品,未来会成为每家每户必配的智能安防产品。

-

NB-IoT通过DRX(非连续接收)省电技术减少不必要的信令,并在PSM状态时不接受寻呼信息来达到省电目的,这样可以保障电池5年以上的使用寿命。

-

采用NB-IoT方案,无需网关或路由,智能锁终端仅需一跳直连运营商的基站,从而使联网智能锁在网络稳定性及安全性上更加有保障。

-

NB-IoT信号穿墙性远远超过现有网络,即便是传统网络信号不好的地方,NB-IoT网络可以高度可靠地通过数据传输实现“随即密码”。

来源:中国电信

NB-IoT模块的芯片厂商有哪些

NB-IoT模块的芯片厂商有 NB-IoT芯片 和 NB-IoT射频前端芯片 。

NB-IoT芯片厂商:

国内厂商: 华为海思、紫光展锐(RDA)、台湾联发科、中兴微电子、上海移芯、创新维度、芯翼信息、松果电子、智联安、ASR、汇顶科技

国外厂商: 高通、三星、Altair、思宽、Nordic、GCT、Riot Micro、CEVA

国内市场已经大批量出货的NB-IoT芯片厂商是华为海思、紫光展锐(RDA)、台湾联发科。ASR和汇顶科技两家公司的实力都很强,产品还在研发中。简约纳公司之前市场宣传力度还挺大,最后却放弃了。

国外NB-IoT市场目前主要采用高通平台,预计在未来,即使是国外,NB-IoT这一块市场一定会是中国芯片的天下。

信息来源:物联网智库

NB-IoT射频前端芯片厂商:

国内厂商: 紫光展锐(RDA)、汉天下、慧智微、飞骧科技、三伍微

国外厂商: Skyworks,Qorvo

SKY和Qorvo最终会放弃中国NB-IoT市场,跟国内射频前端芯片相比,性能差不多,价格完全没有优势。在国内NB-IoT模块市场,看到的射频前端芯片基本上都是国内品牌,紫光展锐(RDA)是主力供应商,但诧异的是竟然看不到Vanchip和Airoha的身影,而这两家是国内最大的射频前端芯片公司。所以,可能的原因是要么Vanchip和Airoha都看不上NB-IoT市场,要么在等待时机进入NB-IoT市场。

NB-IoT的特点是低功耗,低电压应用是趋势,射频前端芯片的主流工作电压是2V左右。慧智微的技术优势是深度熟悉SOI工艺,利用SOI射频特性和低电压特点,开发出有竞争力的NB-IoT射频前端芯片。汉天下也刚刚发布HS8018-31 CMOS PA,应用于低电压模式。

三伍微的射频开关已经进入了物联网智能家居市场,主打产品是2.4G/5.8G WIFI FEM,会不会继续进入NB-IoT PA市场,需要拭目以待。

业内人士认为,2016年是NB-IoT商用元年。如同过去十几年移动互联网渴望4G时代的到来一样,如今的物联网也无比渴望着一个深度覆盖强大的NB-IoT蜂窝物联网基础网。对未来越看好,如果NB-IoT市场导入期越长,那么参与到这个市场的芯片厂商就会越多。目前,NB-IoT市场仍然处在导入期,国内芯片厂商都想抓住这个市场机会,成为NB-IoT市场的最后赢家。

芯片行业一般都认为最早切入市场很重要,但事实上谁最早达到经济规模才是最重要。经济规模是从现有生产技术条件出发,会有一个最优的生产规模,最优生产规模就是成本最低、盈利最大的生产规模。 在国内NB-IoT市场,哪个芯片厂商最早达到经济规模,那么这个芯片厂商就将成为NB-IoT市场的最后赢家。

为了进一步论证这个结论,可以从下面四个方面来分析:

1.NB-IoT模块的未来主流还是单模

目前市场上有出现NB-IoT双模(NB-IoT+GSM或者NB-IoT+eMTC),还有提出NB-IoT三模(NB-IoT+GSM+eMTC)。据行业分析,未来物联网发展的主流还是NB-IoT单模,约占物联网市场的60%;NB-IoT+eMTC双模可能会有一些少量细分市场应用。至于NB-IoT+GSM双模和NB-IoT+GSM+eMTC三模,以个人的判断,只会是一个过渡产品,不会有前景。

NB-IoT单模也分单频方案和多频方案,NB-IoT芯片是一样,但对应的射频前端芯片不同。从目前应用端的情况来看,单频方案的NB-IoT单模模块需求量和多频方案差不多,具体取决于运营商和NB-IoT模块终端应用。多频单模方案比单频方案成本上差1元人民币左右,但可以应对不同运营商,灵活度大;单频方案只能对应单一运营商。

2.NB-IoT应用支持海量连接,规模产生效益

NB-IoT具有10万用户/小区的海量连接特性,由于低频次、小数据包的传输应用场景,NB-IoT技术得到了优化。与2G 上行200KHz以及4G 180KHz的PRB(物理资源块)带宽相比,窄带技术NB-IoT上行载波带宽仅为3.75/15KHz,等效功率大大提高,信道容量提升50-100倍。NB-IoT减小了空口信令开销,提升了频谱使用效率;基站采用独立的准入拥塞控制,以及终端的上下行信息存储,提高了信息传输的稳定性和可靠性。

NB-IoT物联网颠覆价值链和生态链,产业价值从连接层上移到平台层和应用层。目前NB-IoT市场的推动由运营商主导,有了规模才会有效益。2018年,中国移动终端公司发布了500万片NB-IoT单模模块采购招标;中国联通NB-IoT通信模块采购规模量为300万片;中国电信采取区域招标,其中江苏电信采购规模预计约为200万片基于海思芯片的NB-IoT模组。

3.NB-IoT模块的差异性不大,拼的是价格

据市场统计,国内常见的NB-IoT模块厂商有20多家:厦门骐俊、上海移远、有方科技、广和通、高新兴、吴通控股、中兴物联、上海移柯、中移物联网、美格智能、大唐移动、芯讯通、龙尚科技、新华三、利尔达、上海宽翼、智慧海派、伟文、u-blox、Sierra Wireless、金雅拓、泰力特、爱联科技、小瑞科技、上海庆科等。各家的NB-IoT模块的差异性并不大,基本上都是标准品,90%以上是单模,至于是支持单频还是多频,取决于模块厂商如何来对应运营商。

当NB-IoT模块成为标准品后,在性能技术指标差异不大的情况下,拼的是模块价格,尤其是运营商招标,比拼的更是价格。性能指标的差异不是模块厂商主要决定的,而是NB-IoT芯片厂商决定,只要芯片厂商的性能技术指标差不多,模块厂家的性能技术指标就不会差到哪里去。

4.NB-IoT芯片的技术差异小,关键是功耗和成本

NB-IoT低速率、低功耗、窄带宽带来的是低成本。速率低就不需要大缓存、小缓存就可以支持芯片运行,对DSP的数据处理能力要求也降低;NB-IoT比LTE提升20dB增益,相当于发射功率提升了100倍,因此对芯片RF设计要求相对也就低;因为窄带宽,不需要引入复杂的均衡算法,这些因素可以让NB-IoT芯片做得更小。NB-IoT对技术的要求并不高,远低于4G/5G芯片,NB-IoT芯片的主要竞争点是功耗和成本,这给中国芯片厂商提供了很好的机会,只要技术不是不断地迭代升级,而是聚焦在一两个点上,那么这是中国芯片厂商的擅长之处,NB-IoT芯片市场将是中国芯片厂商的市场。

技术门槛不算太高,技术差异小,NB-IoT市场导入期很长,带来的是更多国内芯片厂商的充分竞争。NB-IoT芯片国内厂商已经有10多家,射频前端芯片厂商也有5家,各家芯片之间没有什么差异性,从主流的NB-IoT单模模块来看,很难找出差异化的芯片技术创新机会点,模块上的外围器件很少,芯片系统应用创新空间也非常有限。那么,同质化的芯片竞争只会导致价格竞争,价格竞争基于成本,芯片成本基于设计技术和晶圆工艺,以及供应链;NB-IoT芯片在设计技术和晶圆工艺上拉不开成本差距,而效益大于成本原则又是企业经济活动应当遵循的原则,所以,只有最早达到经济规模的2-3家NB-IoT芯片厂商才能成为最后的赢家。

这里提一下芯翼信息科技,首家推出集成CMOS PA的NB-IoT芯片厂商。这个创新属于技术能力创新,这个点子很多厂商都能想到,但是在技术上有能力去实现的厂商应该很少。紫光展锐(RDA)和联发科(MTK)有自己的射频前端芯片研发团队,推出的NB-IoT芯片都没有集成PA,说明有一定的技术难度。集成CMOS PA将帮助降低NB-IoT模块的成本和功耗,而这两点是所有NB-IoT芯片厂商的追求,一旦这条路走通,射频前端芯片将失去市场机会。

结束语NB-IoT市场,蓝海还未开启就已经进入红海,市场导入期过长和产品同质化导致了这个结果。不管是什么海,中国NB-IoT芯片和模块都将主导全球市场。内有红海,外有竞争,中国厂商要放眼世界,国内的竞争是让自己变得强大而不是消耗自身元气,否则无力再与国外厂商竞争。

红海是经济学上的完全竞争市场,完全竞争市场的生产者和消费者都是市场价格接受者,所以NB-IoT芯片厂商和模块厂商不得不彼此依靠,都采取低价策略去达到规模经济效益,从而取胜市场,最终形成NB-IoT寡头垄断市场。

当一个趋势被大多数人都发现的时候,这个趋势也就成了大众潮流,参与到这个潮流中的企业也就越多。结果,要么出众,要么出局,没有中间选项。

-

- 半导体行业观察

-

- 摩尔芯闻

最新新闻

热门文章 本日 七天 本月

- 1 2024北京车展黑芝麻智能揭晓武当系列项目落地和生态链合作新图景

- 2 地平线发布征程6和高阶城区智驾样板间,以顶级的软硬结合全栈技术加速智驾平权

- 3 OPPO 20周年,首次发布创新与知识产权白皮书

- 4 收藏,半导体一些术语的中英文对照

热门评论

©2023 半导体行业观察

Copyright©2023 上海爱思尔教育科技有限公司 皖ICP备19011903号-2 皖公网安备 34019202000656号